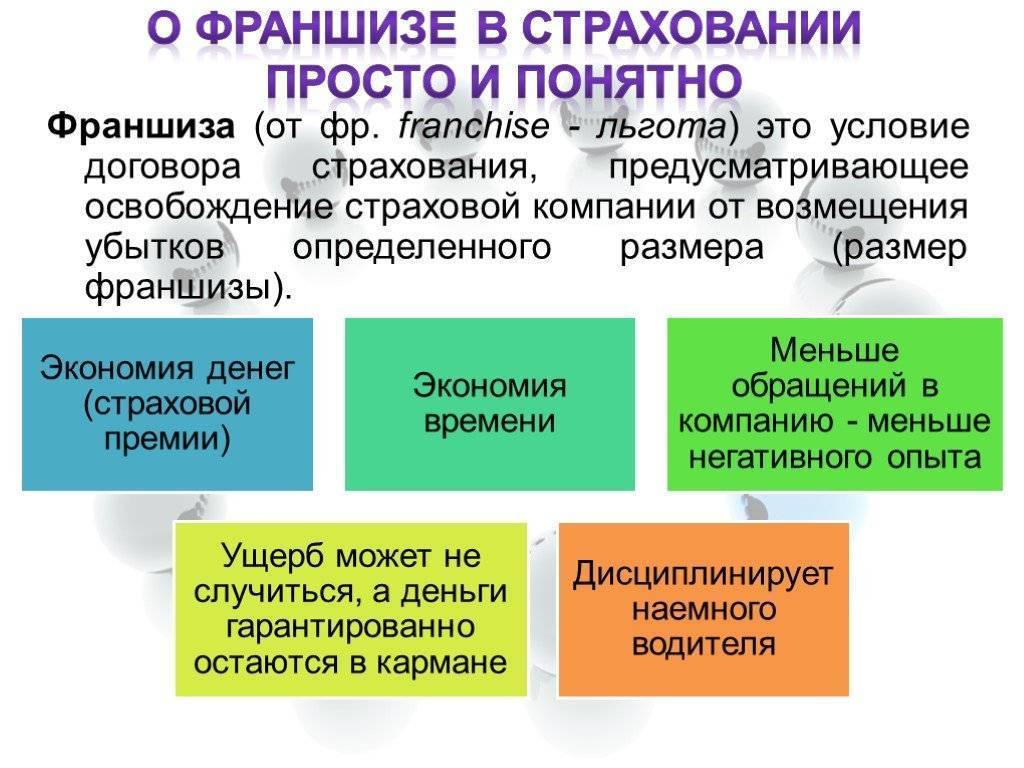

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

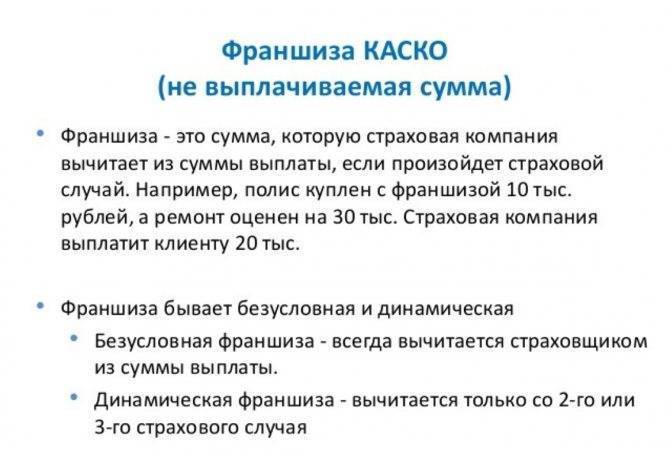

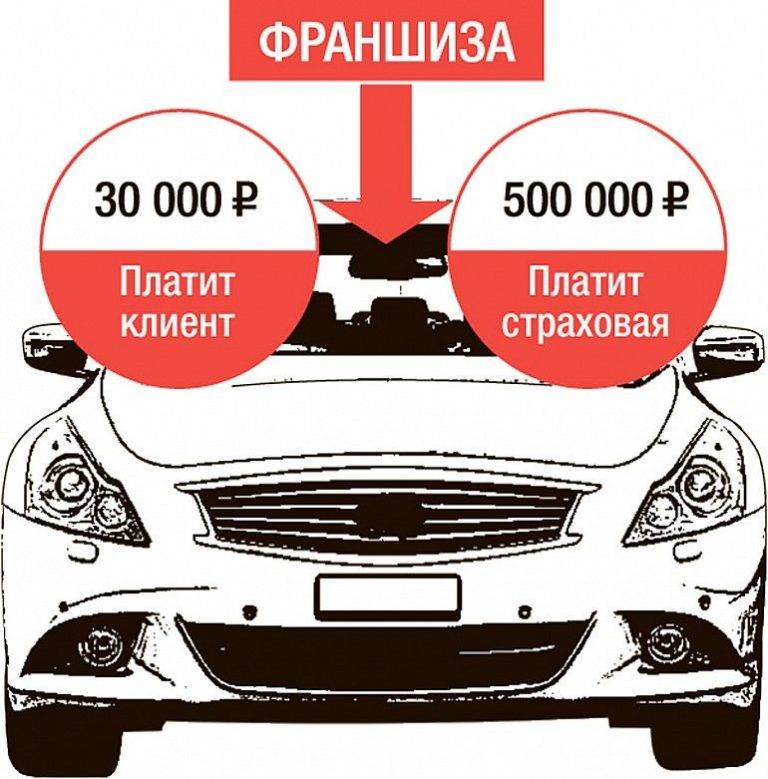

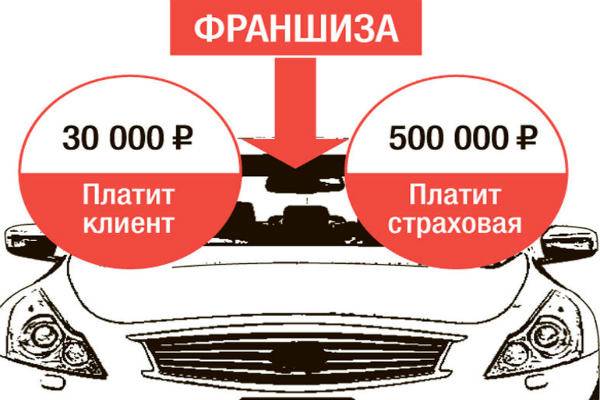

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

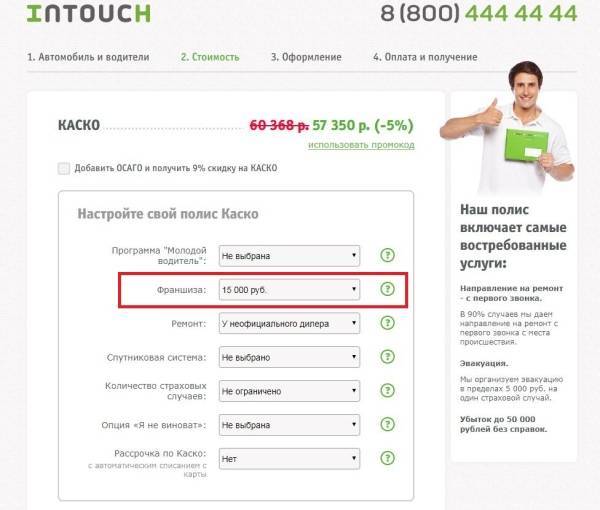

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Использование франшизы в КАСКО, примеры

КАСКО с франшизой, что это такое вы можете узнать после того как полностью разберетесь с понятием КАСКО, а также узнаете все о страховании по франшизе. Лучше всего разобрать все это на примере.

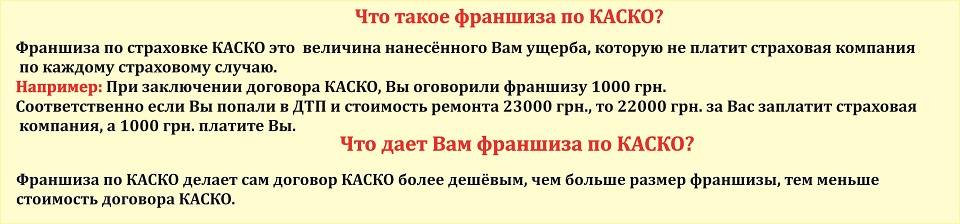

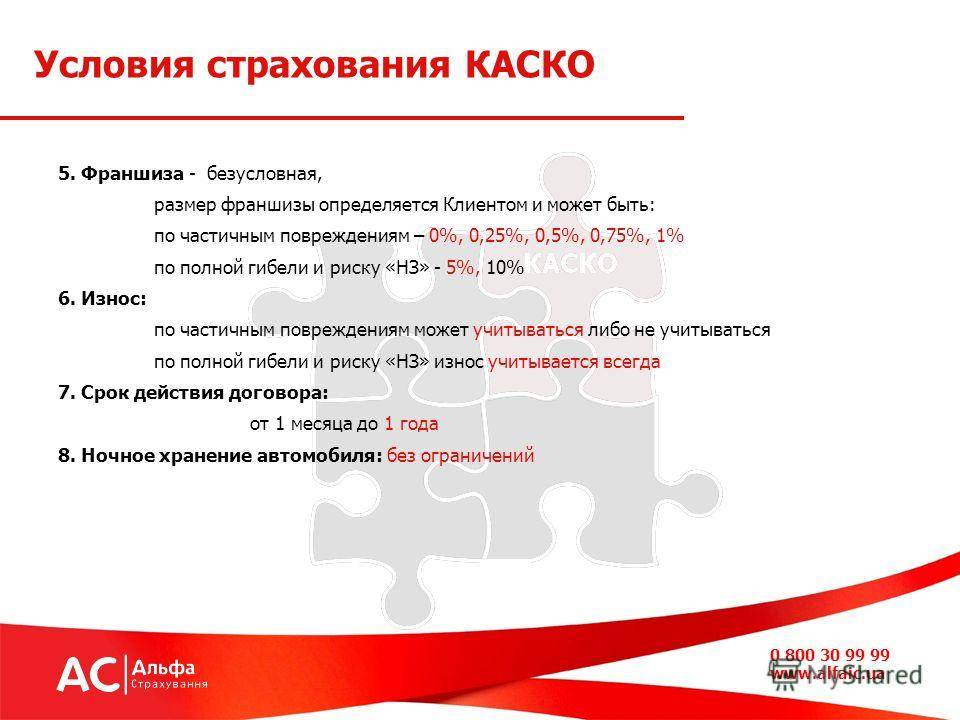

Допустим, вы застраховали свой автомобиль на 1 000 000, при этом франшиза по КАСКО, согласно договору, составила 60 000 рублей. В таком случае, при страховом случае вы будете должны покрыть лишь 50000 рублей расходов, остальное должна покрыть страховая компания. Как показывает практика, чем большую сумму франшизы вы указываете в договоре, тем большую сумму вам скинет страховая компания со стоимости КАСКО. Кроме того, стоит знать, что франшиза определяется либо как фиксированная сумма, либо как процент от стоимости транспортного средства, либо как установленный процент от убытка.

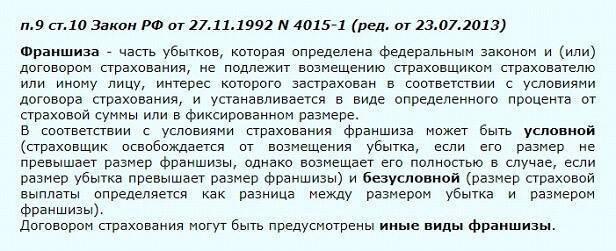

1. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом.

2. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен.

3. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, – выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Статья 932. “Страхование ответственности по договору”

Частные случаи

На кредитный автомобиль

Что означает франшиза в каско: если ДТП произошло с автомобилем, который находится в кредите, то здесь следует уделить внимание некоторым нюансам. Например, автомобиль находится в данный момент не в собственности гражданина, а в собственности финансово-кредитной организации, которая предоставила займ. Авто является гарантией выплатой вами платежа, в противном случае, машина перейдет в собственность банка

Авто является гарантией выплатой вами платежа, в противном случае, машина перейдет в собственность банка.

Выплаты могут осуществляться в том же режиме, что и в случае приобретения автомобиля за наличные денежные средства.

От угона

Приобретая полный пакет КАСКО, вы можете отдать астрономическую сумму. Если вы хотите застраховать автомобиль только от одного конкретного случая, то стоимость комплексного автострахования уменьшается. Это значит, что в случае, если вы будете страховать автомобиль по форме КАСКО только от угона, величина стоимости будет минимальной. Однако, в случае, если с автомобилем произойдут дорожно-транспортные происшествия, не связанные с угоном, страховая компания не будет осуществлять выплату.

Замена лобового стекла

Замена лобового стекла на автомобиле – процедура достаточно дорогостоящая. Хорошо, что приобретеннон комплексное автострахование покрывает все расходы. В случае, если стоимость замены стекла превысит величину франшизы, страховая компания примет участие в этой процедуре.

Однако для того, чтобы заменить лобовое стекло, необходимо наличие на нем сколов, трещин, иных повреждений, которые могут мешать вождению и угрожать здоровью пассажиров.

Больше нюансов о замене лобового стекла по КАСКО можно узнать тут.

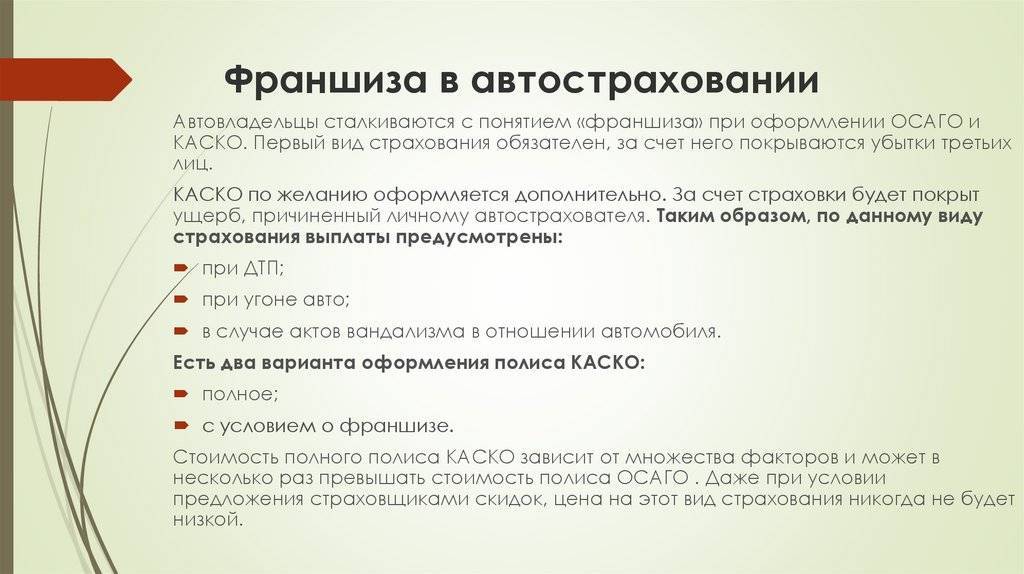

КАСКО страхует автомобиль страхователя

Если ОСАГО обязательное страхование, гарантирующее денежное возмещение на восстановление автотранспортного средства, простыми словами автомобиля, потерпевшего в аварии, то КАСКО добровольный вид страхования, гарантирующее денежное возмещение на восстановление машины страхователя. Что страхует КАСКО, и как она работает необходимо разобраться.

После приобретения страхового полиса КАСКО, владелец машины получает гарантию на возмещение денежных средств, необходимых для восстановления автомобиля. Это касается любых случаев, то ли это столкновение двух машин на дороге, то ли это угон автомобиля со стоянки, то ли это обычная сосулька, упавшая на автомобиль

А поэтому, необходимо заранее знать какой риск наиболее важно застраховать, или сделать полную страховку, включающую все риски

Отсюда страховка КАСКО может быть:

- частичной, отвечающей за определенные риски,

- полной, отвечающей за все риски, предусмотренные страхованием.

Для приобретения страховки КАСКО, необходимо подать заявление в страховую компанию, предлагающую такие услуги. Очень часто, страховые компании, специализирующиеся на страховках ОСАГО, предлагают и услуги КАСКО, так как многие автовладельцы, для полной своей защищенности покупают два полиса одновременно. В случае, когда автовладелец попадает в аварию, и виновным признан второй автолюбитель, денежного возмещения ОСАГО на восстановление автомобиля недостаточно, тут и начинает работать КАСКО. Когда страховка ОСАГО не покрывает всей суммы, необходимой для полного восстановительного ремонта, разницу выплачивает страховая КАСКО.

Виды франшизы

Чтобы понять рассматриваемую услугу и ее характеристики, важно знать типы франшиз КАСКО, предлагаемых в секторе автострахования. В общем, есть два основных типа:

В общем, есть два основных типа:

- Условный.

- Безусловный.

Существует еще одна классификация, основанная на характере предлагаемых условий. Здесь франшиза КАСКО делится на следующие виды:

- Для начинающих;

- Высокий;

- Динамический;

- Виновный.

Рассмотрим подробнее каждый вид франшизы КАСКО.

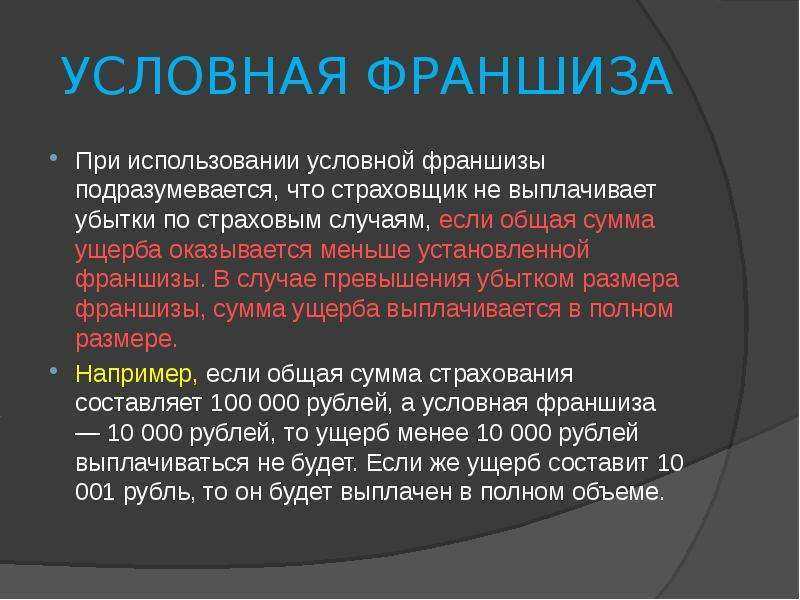

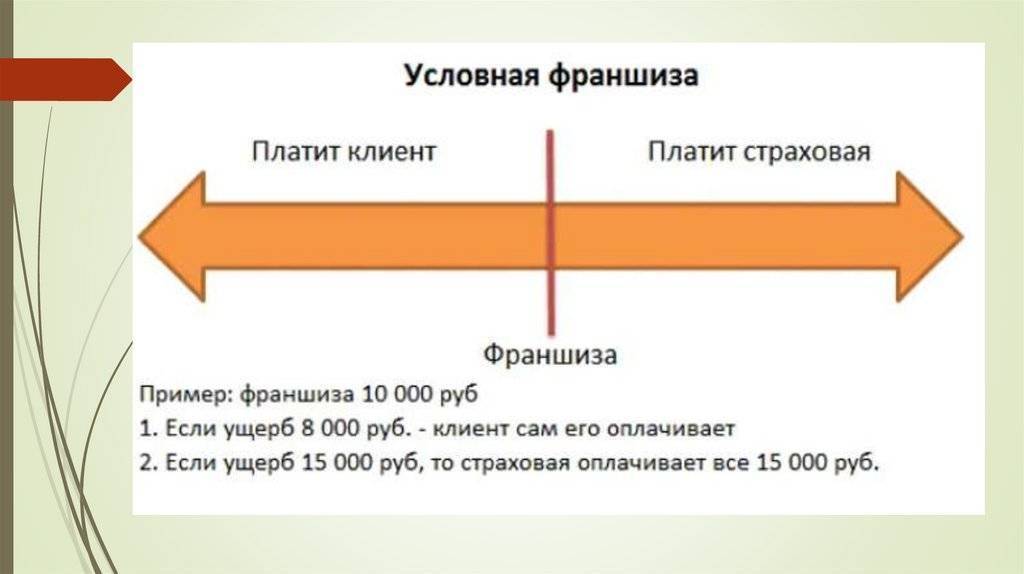

Условная — вид услуги, при которой в случае превышения размера ущерба над установленным размером франшизы выплаты производятся в полном объеме.

Если ущерб при ДТП незначительный и не превышает определенного уровня, автовладелец выплачивает средства из собственного кармана.

Что касается страховой компании, то в этом случае она вообще не платит.

Безусловная — франшиза КАСКО, при которой происходит обратная ситуация. Здесь страховая компания выплачивает только разницу между реальной суммой ущерба и установленной франшизой.

Получается, что общая сумма средств, необходимых для ремонта автомобиля после аварии, уменьшается на размер скидки, указанной в договоре.

Если размер ущерба меньше франшизы, установленной для КАСКО, страховщик вообще не участвует в выплатах.

Все ремонтные работы передаются владельцу автомобиля.

Динамический — вид услуги, при которой размер неоплаченного ущерба может варьироваться при определенных условиях.

Если автовладелец является постоянным клиентом страховщика и имеет большой опыт работы без проблем, страховая компания предлагает более справедливые условия КАСКО, подразумевающие уменьшение суммы, которую автовладелец должен заплатить за себя.

В противоположной ситуации, когда водитель проявил себя с худшей стороны, страховщик может наложить более жесткие условия, когда после второй аварии размер компенсации уменьшается.

В этом случае вместо этого увеличивается сумма, которую должен заплатить страхователь.

Высокая: франшиза для КАСКО, проявляющаяся только в крупных контрактах, при работе с солидными клиентами. В этой ситуации страховщик обязуется полностью возместить ущерб в случае возникновения претензии, но контрагент должен выплатить оговоренную в договоре франшизу в течение определенного периода. Вот и получается этакая рассрочка.

Новичок. Этот вид услуг — лучший вариант для начинающих автовладельцев, не имеющих большого опыта и относящихся к категории неопытных водителей.

Для этих клиентов разработан специальный сервис, при котором платежи производятся в полном объеме при первом происшествии.

В случае повторения ДТП страховщик вычитает франшизу КАСКО из общей суммы ущерба. Тот же принцип будет работать и в будущем.

Виновный. Такой вариант лучше всего подходит автовладельцам с большим опытом и аккуратной ездой.

Здесь страховая компания оплачивает КАСКО во всех случаях, кроме тех, когда автомобиль был поврежден заказчиком или третьим лицом (например, ночью на стоянке возле дома).

В ситуации, когда причиной аварии стали другие участники дорожного движения, признавшие свою вину, заказчик получает полную оплату, за исключением франшизы КАСКО.

Почему КАСКО по кредитным авто более дорогое?

При покупке автомобиля в кредит он будет выступать в качестве залога до погашения задолженности. Но банк не имеет права удерживать ее у себя, соответственно, заемщик может использовать автомобиль по назначению. Финансовые учреждения требуют оформления страховки КАСКО, так как для них она является гарантией надежности на случай невыплаты. Но, тем не менее, полис выгоден и для заемщика. При наступлении страхового случая он не должен будет компенсировать расходы сам – это сделает за него страховщик.

То, что полис КАСКО на кредитные автомобили выходит дороже, объясняется несколькими причинами:

- Банки, пытаясь обеспечить залогу максимальную защиту, стараются установить максимально возможное покрытие с минимумом ограничений.

- Страховые компании нередко сотрудничают с банками, и вносят вознаграждение им в стоимость страховки. Стоимость в этом случае может завышаться примерно на 1-3%. Величина комиссионных отличается в различных банковских учреждениях, но в среднем она составляет 15-50% от величины страховой выплаты. В результате получается не меньше 2% от цены купленной в кредит машины.

- Ограниченная конкуренция в данной отрасли. Выдавая кредит, банк может настаивать на том, чтобы заемщик оформил страховку в конкретной компании или предлагает на выбор несколько страховщиков, аккредитованных в данном учреждении. Для повышения своей выгоды такие страховщики часто повышают тарифы и ставят их выше среднерыночных цен.

Для банка, по сути, не имеет значения, какой полис оформляет заемщик – с франшизой или без нее. Но самому водителю она часто помогает сэкономить. То, будет ли франшиза выгодной и уместной, зависит от многих факторов. Не стоит слепо придерживаться рекомендаций страховых агентов. Лучше проанализировать все самостоятельно, учитывая свои финансовые возможности, стаж и навыки вождения, и таким образом заключить договор, который будет максимально подходящим конкретно в вашем случае.

Как оформлять КАСКО с франшизой

Применение франшизы клиент и СК обговаривают заранее и фиксируют в договоре в виде:

- прямого упоминания с подробным описанием условий;

- ссылки на правила страхования СК.

Страховая компания и клиент договариваются:

- о размере франшизы;

- условиях ее применения.

Пакет документов, необходимых для оформления автоКАСКО с франшизой, стандартен:

- паспорт;

- ПТС;

- СТРС;

- водительские удостоверения владельца и всех лиц, допущенных к управлению (при ограниченном полисе);

- договор купли-продажи (если есть);

- договоры кредита и залога (если есть).

После согласования всех условий и сбора пакета документов водитель по требованию СК предоставляет авто для осмотра. Далее следует подписание договора и оплата страховой премии. Только после этого автомобильное страхование КАСКО становится действующим.

Виды франшизы

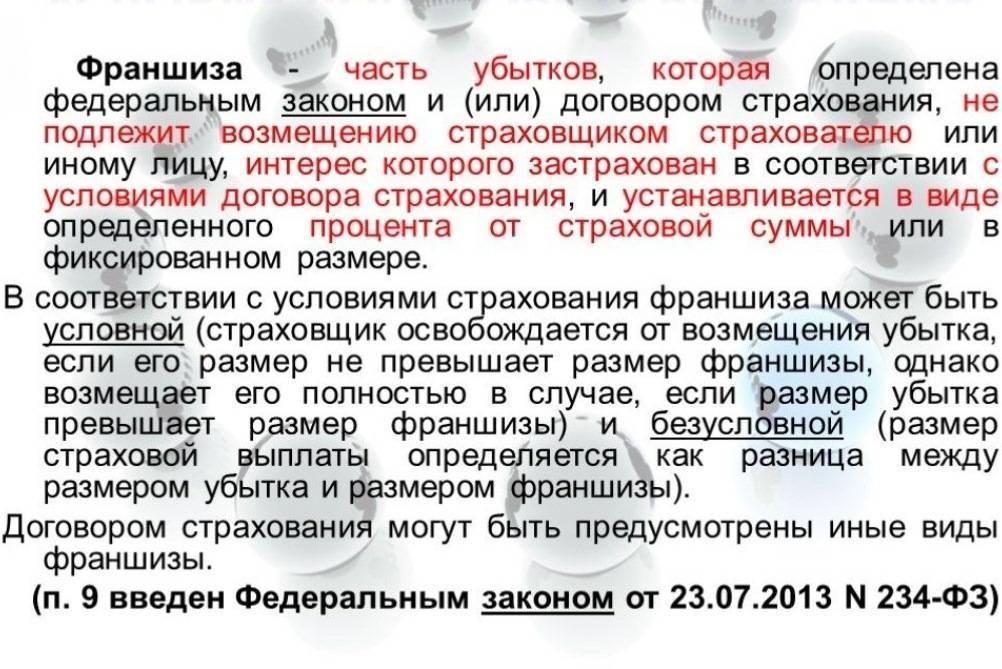

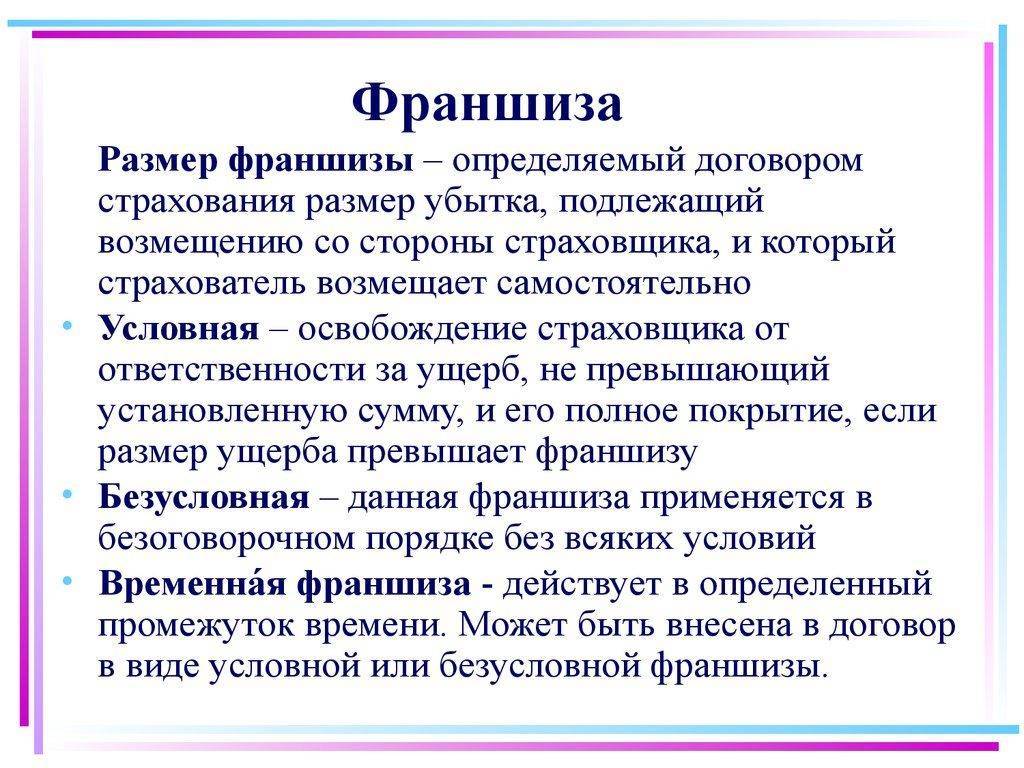

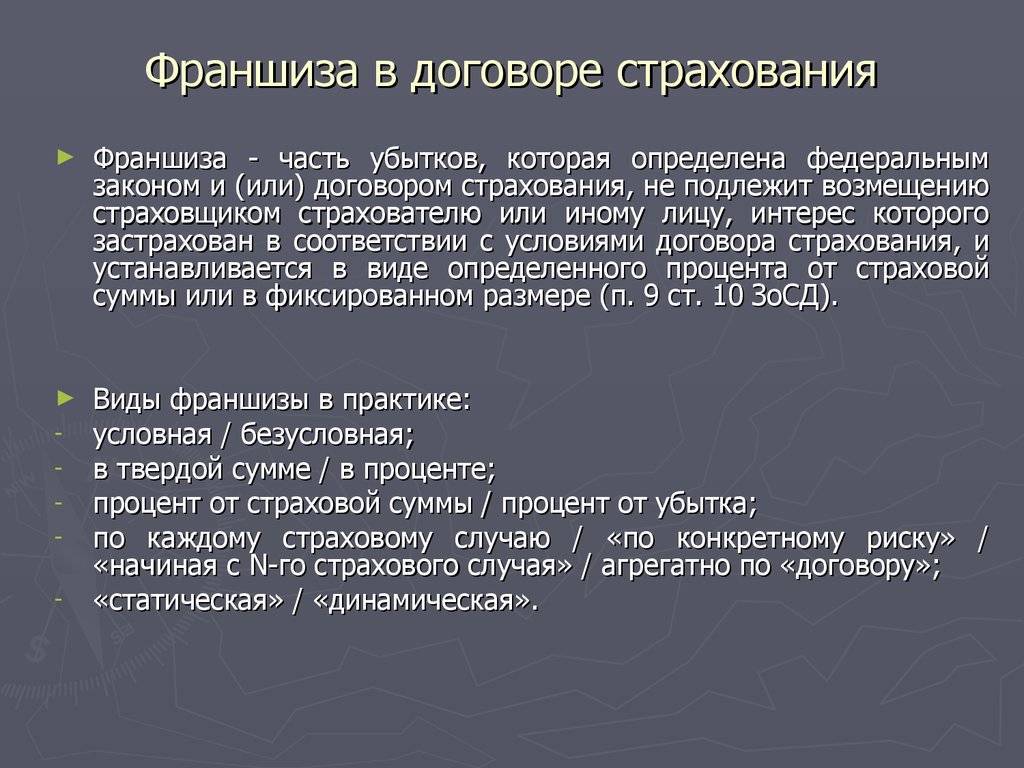

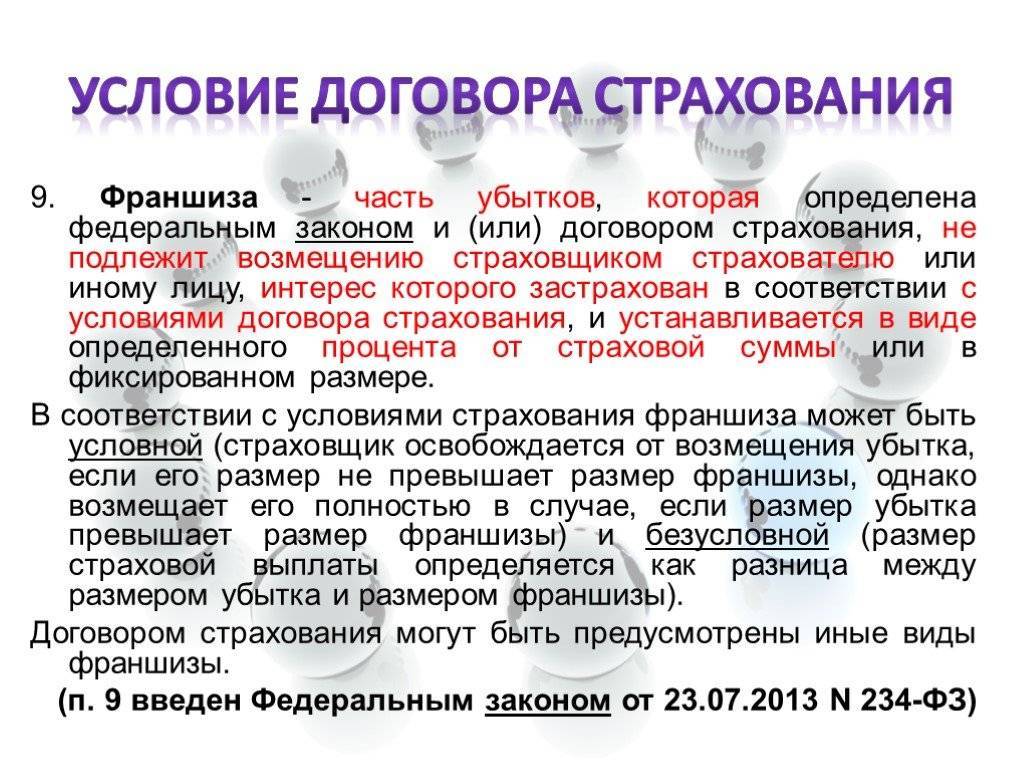

Существует несколько видов франшизы, применяемой в сфере страхования:

- условная;

- безусловная;

- временная;

- динамическая;

- высокая;

- льготная;

- регрессная и др.

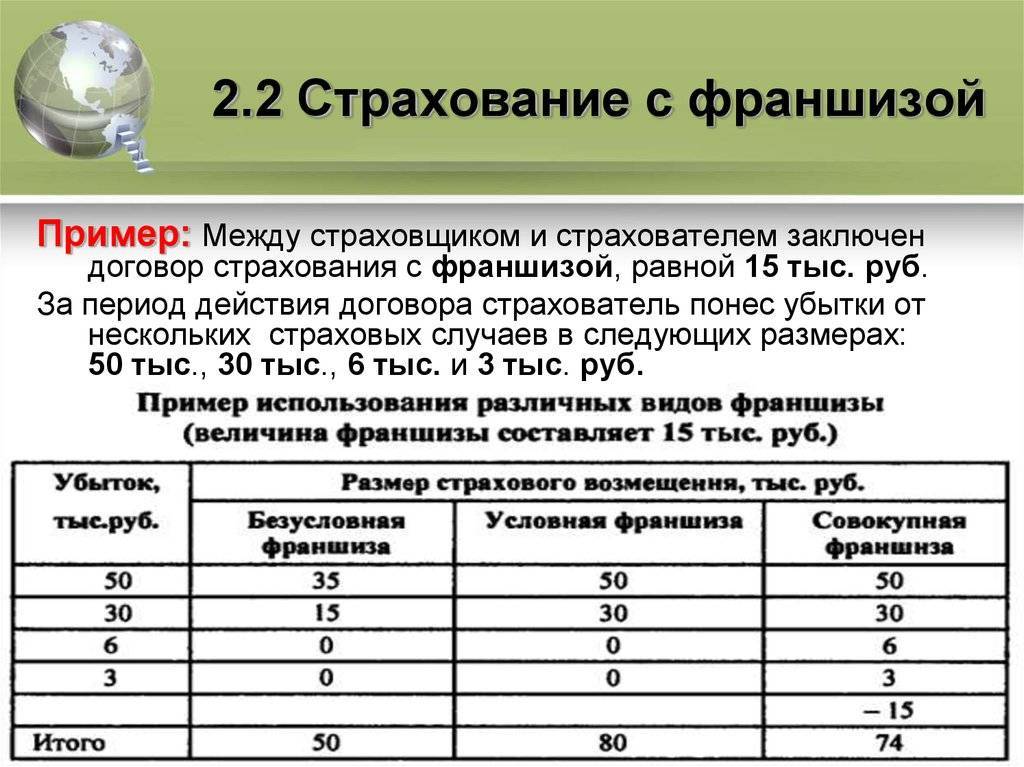

Наибольшее распространение в мировой практике получили условная и безусловная. Причем первая не пользуется популярностью у российских страховщиков. Отечественные компании в большинстве случаев применяют безусловную франшизу.

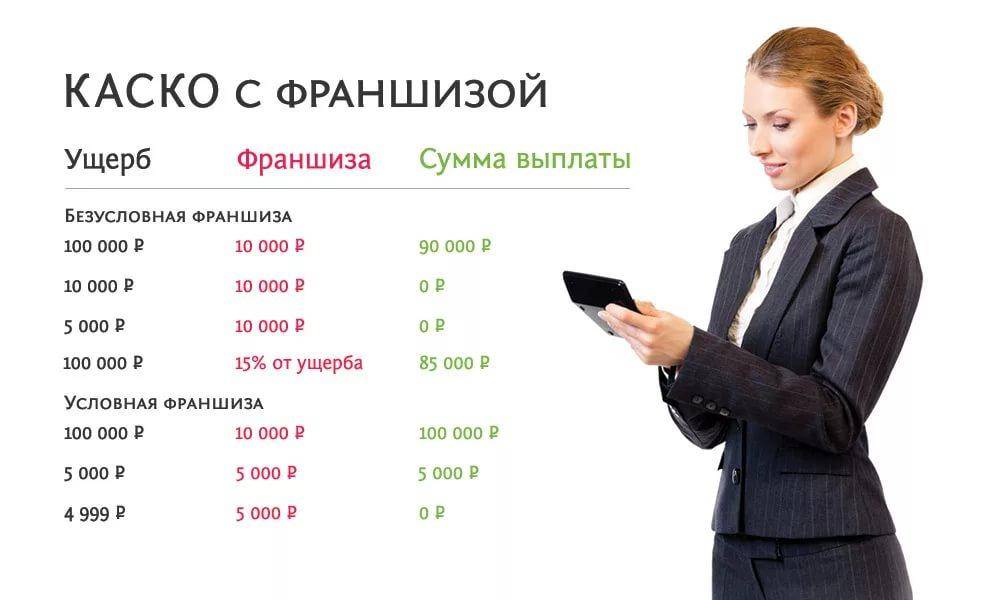

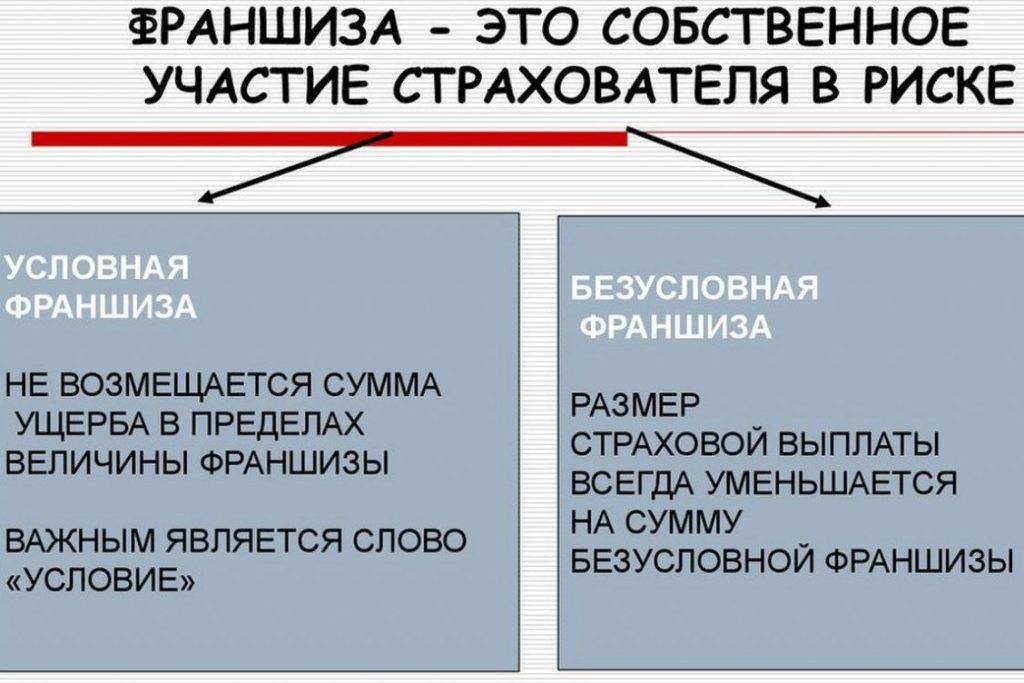

Условная франшиза

Условная франшиза дает право страховщику не компенсировать понесенный ущерб, если его размер меньше установленной суммы. При других обстоятельствах убыток подлежит возмещению в полном объеме.

Размер условной франшизы определяется страховщиком. Она может устанавливаться в процентах к сумме страховки или в фиксированном денежном виде.

Например, водитель приобрел полис на сумму 100 тыс. руб. Льгота составила 10 тыс. руб. При этом ущерб оценен в размере 9 тыс. руб. В этом случае страховая компания откажет в выплате компенсации.

Если при тех же условиях страхователь понесет ущерб в сумме 20 тыс. руб., он получит возмещение в размере 20 тыс. руб.

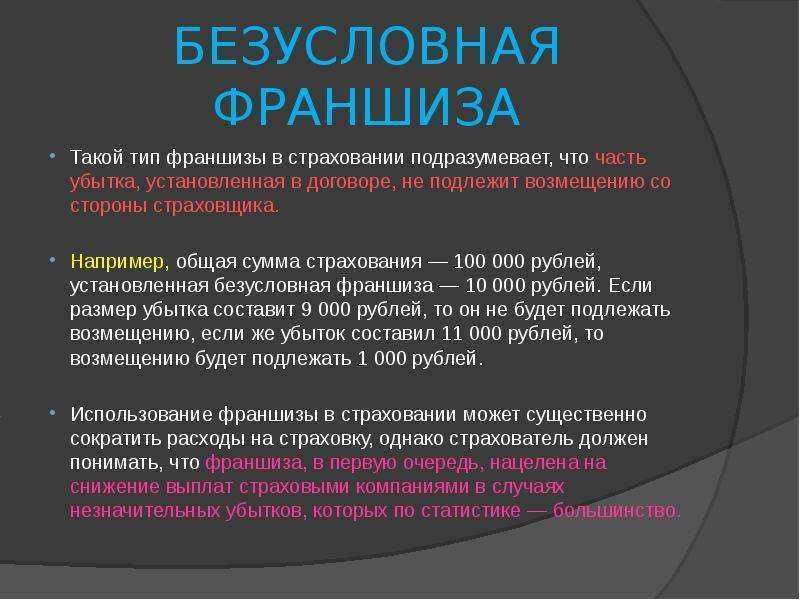

Безусловная франшиза

Безусловная франшиза предусматривает выплату компенсации в размере, который рассчитывается путем нахождения разницы между суммой ущерба и суммой льготы. Если она отрицательная, убытки не возмещаются.

Например, клиент приобрел полис на сумму 50 тыс. руб. Скидка составила 15 тыс. руб. Убыток — 10 тыс. руб. При данных обстоятельствах страхователь не может рассчитывать на получение компенсации.

Если при тех же условиях ущерб составит 25 тыс. руб., владельцу полиса будет выплачено возмещение убытков в размере 10 тыс. руб.

ВНИМАНИЕ! Безусловная франшиза выгодна водителям, которые имеют большой опыт езды без аварий, готовы устранить мелкие повреждения автомобиля за счет собственных средств и желают сэкономить на полисе страхования

Временная франшиза

Временная франшиза — это ограничение периода действия договора страхования. Если вред имуществу был нанесен ранее указанного срока, компенсация не выплачивается.

Динамическая франшиза

Динамическая франшиза — это вид безусловной льготы. Она применяется не с первого страхового случая, а со второго или третьего. При этом ее размер постоянно увеличивается.

Например, при первом страховом случае она равна 0%, при втором — 5%, при третьем — 10%, при четвертом — 15% и т. д. Каждая страховая компания применяет собственный принцип расчета динамической франшизы.

Высокая франшиза

При заключении крупных договоров страхования имущества иногда используется высокая франшиза в сумме от 1 млн руб. При возникновении соответствующих обстоятельств понесенный ущерб подлежит мгновенному возмещению в полном объеме. После получения денег страхователь обязан вернуть сумму, эквивалентную размеру льготы.

Льготная франшиза

Льготная франшиза дает возможность сторонам согласовать обстоятельства, при которых страховая компания не учитывает данный показатель для расчета компенсации. Например, в случае, если в ДТП виновен другой водитель.

Регрессная франшиза

В данном случае страхователь имеет право в одностороннем порядке определить размер льготы в пределах от 5 до 40% от размера убытка. От этой суммы обратно пропорционально зависит стоимость полиса. Чем больше размер франшизы, тем меньше придется заплатить за страховку.

ВНИМАНИЕ! Если в результате действий страхователя ущерб понесет еще и третье лицо, убытки обеим сторонам возместит страховщик. Владелец полиса обязан выплатить компании сумму франшизы в полном объеме

Виды КАСКО с франшизой

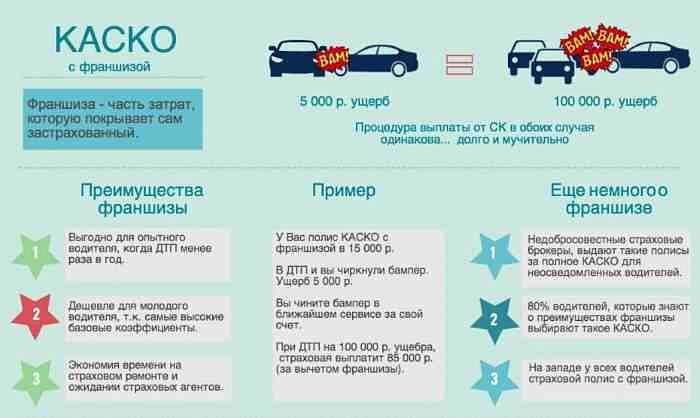

Хоть возможность оформить КАСКО с франшизой предоставляют далеко не все страховые компании, но все же список их весьма велик. Разные страховые предлагают целый перечень страховок, среди которых каждый найдет что-то для себя. Но сразу стоит отметить, что всех их объединяет франшиза, та не выплачиваемая сумма, устанавливаемая индивидуальным договором. А теперь давайте рассмотрим какие же бывают виды страховок с франшизой.

Условная франшиза

Это вид страхования, при котором размер франшизы, установленный договором, позволяет страховой не оплачивать мелкий ремонт, а автовладельцу не портить стою страховую историю незначительными царапинами или легкими ударами.

То есть, в рамках зафиксированной суммы франшизы, автовладелец самостоятельно покрывает причиненный ущерб автомобилю без привлечения СК. При возникновении страхового случая с ущербом, выше заявленного франшизой, страховая в полном объеме компенсирует необходимый ремонт.

На практике это выглядит так: страховая заключила договор по КАСКО с условной франшизой в размере 20 тыс. рублей.

Первый вариант: водитель попал в ДТП и размер его ущерба оценен в 19 тыс. рублей. В таком случае ремонт должен проводиться полностью за счет средств владельца автомобиля, а страховая не участвует ни в документальных ни в финансовых вопросах, касающихся ремонта.

Второй вариант: размер ущерба оценен в 21 тыс. рублей. В таком случае все финансовые вопросы по возмещению ущерба будет решать исключительно страховая компания в полном объеме.

К справке! На практике такой вид страхования встречается редко, хоть он и выгоден обеим сторонам. Но при этом риски страховой значительно выше, ведь существует множество лазеек для мошенников. Так, сумма ущерба может быть искусственно увеличена и страховая не сможет избежать страхового случая.

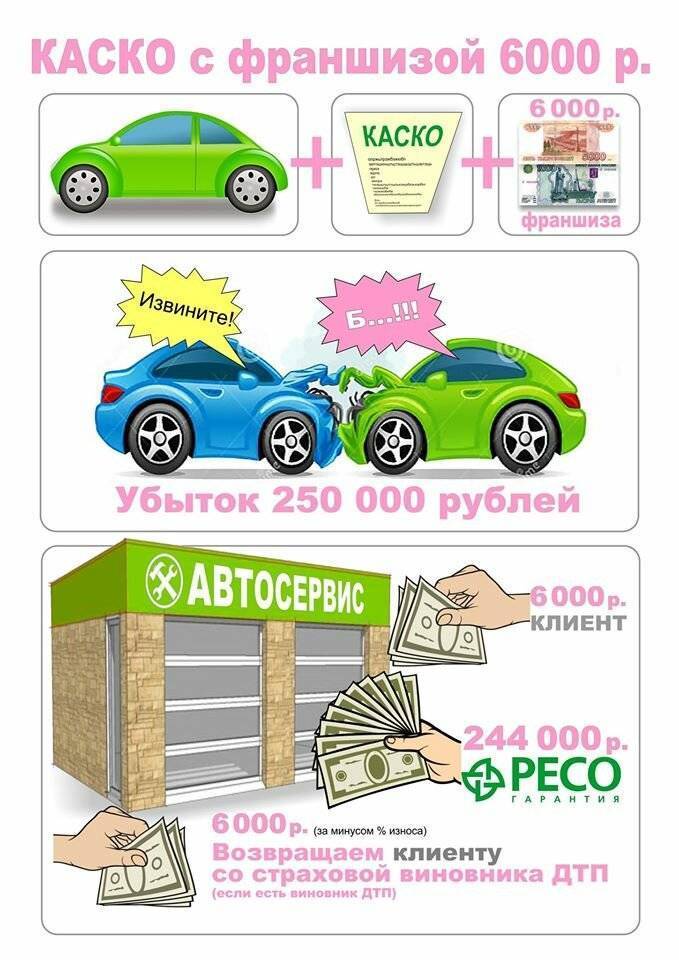

Безусловная франшиза

Этот вид страховки рассчитан на постоянное участие страхующегося в вопросах, касающихся компенсации страхового случая. Причем это участие может быть выражено как в процентном соотношении, так и в фиксированной сумме.

Так, с фиксированной ставкой в 10 тыс. рублей, при наступлении страхового случая, сумму ущерба ниже этого значения полностью покрывает сам страхующийся. Если сумма ущерба значительно выше, к примеру, 70 тыс. рублей, тогда он получает возмещение в размере 60 тыс., то есть за вычетом франшизы.

Если участие предполагает процентное выражение, тогда застрахованный выплачивает часть от ущерба при каждом страховом случае. К примеру, ущерб оценен в 10 тыс. рублей, а долевое участие предполагает 12% франшизу, то клиенту из своего кармана придется доплатить 1200 рублей.

Франшиза временная

Особенность этого вида франшизы в периодичности действия страховки. То есть, она действует в строго установленное время, к примеру: будни или выходные, день или ночь, зима или лето и другое.

Преимущество — возможность серьезно сэкономить на полной страховке. Но и сразу недостаток — если машина была повреждена во время отсутствия страховки (страхуются рабочие дни, а выходные нет), к примеру, в выходной, тогда ремонт полностью ложится на плечи страхующегося.

К справке! Такой вид страховки действительно оправдан, если машина используется только в определенные временные периоды.

Динамичная

Еще один вид страховки с уникальными привлекательными условиями для автомобилистов с высокими водительскими навыками. При этом виде страхования первый страховой случай оплачивается полностью, а начиная со второго действует процентная франшиза, которая постепенно повышается в зависимости от учащения случаев ДТП.

То есть, за первую аварию СК компенсировала все убытки, на второй раз она компенсирует ущерб за вычетом, к примеру, 5%, а дальше он постепенно повышается на 3-5% после каждого следующего происшествия.

Льготная франшиза

Она работает только в случаях, если виновник аварии третья сторона. Так, если застрахованный уверен в уровне своего мастерства вождения, и не доверяет исключительно другим участникам дорожного движения, тогда можно получить такую страховку и рассчитывать на возмещение за нанесенный вам вред другой стороной. Но в случае установления вины клиента, СК откажет в возмещении ущерба в полном объеме.

Нюансы

Обычно гражданин вынужден приобретать КАСКО, если машина покупается в кредит. Транспортное средство в этой ситуации выступает залогом. Банк стремится сохранить его. При этом организация не может удерживать залог у себя. Машина находится у заемщика и активно используется. Имущество может быть подвержено авариям, повреждениям, угону и износу. Все вышеуказанные факторы оказывают влияние на стоимость авто. Финансовая организация обязывает клиента страховать имущество. Однако использование КАСКО несет ряд выгод и заёмщику. Если возникнет авария или иной страховой случай, все расходы покроет организация, продавшая полис.

Обычно банки неохотно соглашаются позволить клиенту купить КАСКО с франшизой. Это связано с тем, что уверенности в том, что лицо сможет самостоятельно компенсировать ущерб, нет. Однако организация всё же может пойти навстречу клиенту. Перечень страховщиков заранее обозначается финансовым учреждением.

Если лицо планирует воспользоваться франшизой, предстоит обратиться в офис кредитной организации и написать соответствующее заявление. Можно четко указать причину, по которой человек просит разрешение оформить полис с подобной услугой. Затем предстоит дождаться письменного ответа. Обычно он дается в течение 5 рабочих дней. Банк сообщит, в пределах какой суммы разрешает устанавливать франшизу. Получив одобрение, можно посетить страховщика и приобрести КАСКО по более выгодной цене.

Ряд кредиторов соглашается на КАСКО с франшизой после второго года сотрудничества с клиентом. Обычно разрешение открыто публикуется на официальном сайте компании. В этой ситуации получать письменное подтверждение не нужно.

Особенности разновидностей франшизы

Прежде чем подписать полис добровольного автострахования с франшизой нужно разобраться в их разновидностях, и как они работают.

Безусловная

Суть данной страховки заключается в том, что компания страховщика обязуется выплачивать компенсацию исключительно за минусом установленной суммы. Такой способ наиболее подходит тем владельцам машин, у которых имеются свободные денежные средства, он сможет их в любое время использовать на восстановление авто.

Например, при оформлении полиса с безусловной франшизой в размере 9 000 рублей. Соответственно, если сумму ущерба составит 30 000 рублей, хозяину на ремонт авто будет выделено 21 000 рублей.

Условная

В этом случае происходит следующее: страховщик и страхователь сразу обговаривают сумму, в рамках которой гражданин должен будет выполнять ремонт машины за собственный счет. Если величина полученного убытка превысит установленную сумму лимита, тогда расходы в полном объеме берет на себя страховая компания. Если, ситуация противоположная, то водитель самостоятельно решает где и как ему чинить авто.

Уважаемый читатель! Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва доб 152

- Санкт-Петербург доб 152

- Все регионы доб 132 (Звонок бесплатный)

Например, стороны договорились, что по договору страхования условный лимит франшизы составляет 20 000 рублей. Если ущерб будет более этой суммы, тогда ремонт выполняется за счет средств страховщика. Если сумма урона не превысила установленный лимит, возмещение ущерба происходит за счет личных средств автовладельца.

Динамическая

Этот вариант франшизы считается наиболее привлекательным, подходит лишь опытным водителям. При этом варианте устанавливается процентное соотношение планируемых выплат. Если хозяин авто заключает такое соглашение, то выплаты назначаются при наступлении страхового случая:

- при первом обращении – вся сумма компенсации в полном объеме;

- при втором – перечислят выплату за минусом 10-15% от суммы ущерба;

- при третьем и последующем – компенсируются расходы за минусом 15-25% от размера урона.

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

Безусловная

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

Когда страхование КАСКО с франшизой будет актуальным больше всего?

Перед тем, как воспользоваться услугой КАСКО, стоит проанализировать договор в свою пользу.

Бывает, что оформление скидки отменяет все преимущества КАСКО. Чтобы упростить задачу, выделим основные ситуации, в которых регистрация франшизы выгодна для клиента:

- Есть уверенность в себе и достаточный стаж вождения. Если человек водит машину более 10-15 лет и имеет большой опыт вождения, франшиза CASCO сэкономит вам деньги. При этом клиент страховой компании сохраняет чувство защищенности в случае угона автомобиля или неприятных ситуаций на дороге (не по своей вине).

- Хотите сэкономить при частых авариях. Ни для кого не секрет, что более 50% всех автовладельцев хотя бы раз попадали в аварию, поэтому при следующем обращении за страховкой стоимость страховки возрастает. Если вы покупаете КАСКО по франшизе, можно отойти от мультипликатора.

- Материальное положение позволяет самостоятельно проводить ремонт с незначительными поломками. Если в сделку КАСКО включена небольшая скидка в один-два процента, автовладелец должен быть готов самостоятельно отремонтировать машину в случае незначительной поломки. Подразумевается, что сэкономленные при регистрации средства пойдут на покрытие затрат на ремонт. При внимательном сопровождении не может быть страхового случая, что делает услугу выгодной.

Необходимость защитить машину от угона. Услуга КАСКО включает в себя два основных риска: порча или кража. Если автовладелец уверен в своих силах, отличный вариант — приобрести услугу с франшизой 7% и более при риске повреждения. Этот вид франшизы КАСКО полезен в случаях, когда в результате аварии происходит полная гибель автомобиля или серьезная поломка.