Советы, как не переплачивать за полис ОСАГО:

1. Отслеживайте свою историю автовладения (КБМ) и восстанавливайте её, если при безаварийной езде КБМ не стал меньше. КБМ указан в вашем полисе в разделе «особые отметки» — посмотрите и запомните эту цифру — если при продлении вы увидите, что она ухудшилась, но у вас и других водителей не было ДТП, то смело обращайтесь в страховую, чтобы восстановить вашу историю и сохранить накопление скидки.

2. Если вы поменяли водительское удостоверение, то нужно связать новое удостоверение со старым — для этого обратитесь в страховую компанию, в которой оформлен прошлый полис ОСАГО, с заявлением.

3. Учитывайте КБМ всех лиц, допущенных к управлению, и помните, что КБМ на полис рассчитывается по «водителю с самым худшим КБМ». Даже если вы сами не попадали в аварию, но это сделал ваш друг, вписанный в полис, то вы переплатите за ОСАГО. Возможно, лучше исключить таких друзей из списка водителей и сэкономить на полисе.

4. Сравнивайте предложения разных страховых компаний, чтобы найти минимальную стоимость в своём регионе.

Цена дополнительной регистрации

Сколько стоит внесение изменений в страховку ОСАГО?

На окончательную стоимость полиса влияет несколько факторов:

- Возраст вписываемой персоны – до 22 лет или старше;

- Водительский стаж – более или менее 3 лет;

- Безаварийный стаж или индивидуальный коэффициент аварийности;

- Количество особ, ранее внесенных в полис;

- Количество дней, оставшихся до окончания срока действия договора (чем меньше осталось дней, тем дороже будет страховка).

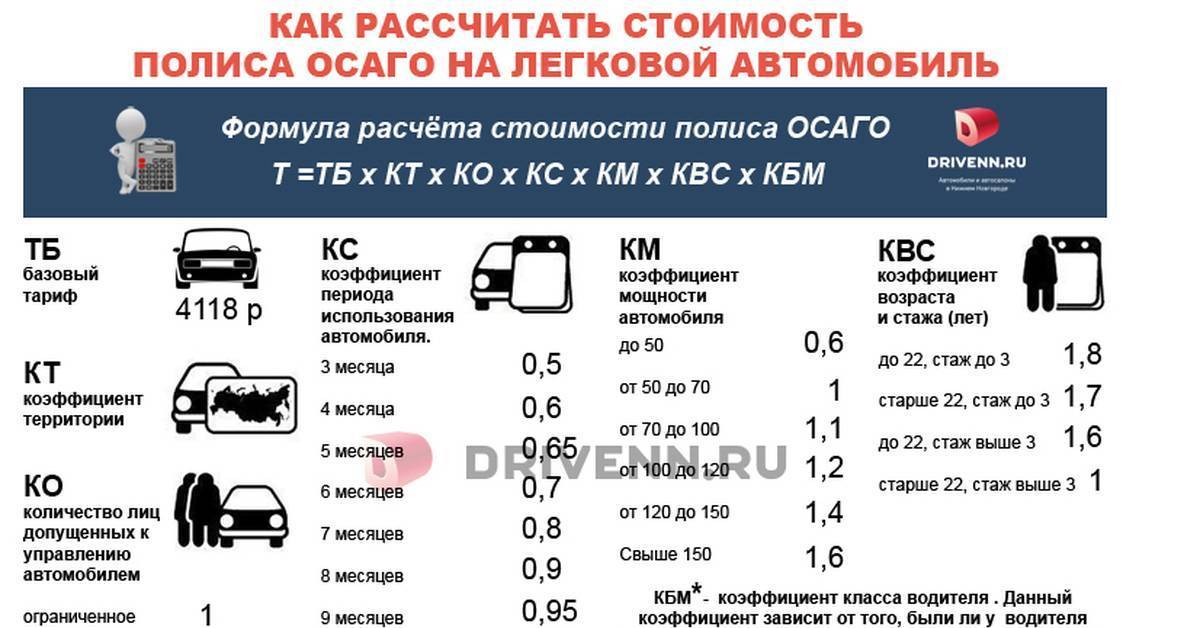

| Возраст водителя | Водительский стаж | Максимальный КБМ (коэффициент бонус-малус) | Процент от общей стоимости ОСАГО |

|---|---|---|---|

| До 22 лет | До трех лет | 1,8 | 80% |

| 22 года и старше | До трех лет | 1,7 | 70% |

| До 22 лет | Более трех лет | 1,6 | 60% |

| Больше 22 лет | Более трех лет | 1 | 0% |

Таблица 1. Расчет стоимости ОСАГО

Как видите, бесплатно сделать изменения в страховке можно только в том случае, если водитель обладает допустимым стажем и ни разу не попадал в ДТП. А вот если человек младше 22 лет и уже не однократно попадал в аварии, услуга в любом случае будет проводиться платно, ведь это связано с огромным риском. Конечно, в некоторых случаях организации могут пойти на некоторые уступки, но для этого владельцу полиса необходимо дать гарантии в виде длительного и безаварийного стажа.

За каждый год аварийного управления машиной дополнительным водителем владельцу ОСАГО положена скидка в 5%. Чтобы при оформлении документов эти данные были учтены, вносимый автомобилист обязан предоставить справку из ГИБДД об отсутствии аварий по его вине. Также следует отметить, что скидка за безаварийное вождение дается только в том случае, если данный человек упоминался в ОСАГО ранее.

При расчете цены на страховку ОСАГО нужно учесть еще несколько моментов:

- Если вы получили полис со скидкой, а человек, дописанный в полис, не имеет оснований для ее использования, то на него эта скидка не распространится;

- Чем большую скидку вы получили при оформлении договора, тем больше нужно будет доплатить за неопытного и молодого водителя, так как его КБМ все еще очень высок;

- Если же полис изначально оформлялся на молодого автомобилиста, дополнительная плата при внесении изменений взиматься не будет. В этом случае стоимость ОСАГО уже рассчитывалась с учетом максимально высокого КБМ.

Как формируется цена на полис ОСАГО

Стоимость полиса ОСАГО зависит от внешних и внутренних факторов. Первые определяет законодательство и страховые компании. Так, государство устанавливает ценовой коридор по базовой ставке, а страховая компания выбирает базовую цену из этого коридора для продажи своих полисов, поэтому цена при одинаковых условиях договора (автомобиль, водители, регион) в страховых компаниях может отличаться. Под внутренними факторами подразумеваются персональные коэффициенты владельца автомобиля и включённых в страховку водителей:

- Регион регистрации владельца автомобиля — по нему определяется коэффициент территории (КТ), который влияет на цену. В Москве КТ = 2, так как плотность движения в городе выше, чем в других регионах страны, что потенциально приводит к большему количеству аварий, а вот в Самаре этот коэффициент 1,6, значит, полис будет стоить там чуть дешевле за счёт КТ.

- Стаж вождения вписанных в страховку водителей — коэффициент возраст-стаж (КВС). Чем больше стаж у водителя и его возраст, тем ниже этот коэффициент. При продлении полиса этот фактор со временем снижает стоимость.

- Коэффициент бонус-малус (КБМ) — скидка за безаварийную езду. Это один из основных факторов, влияющих на стоимость. Самым лучшим коэффициентом считается 0,5 (10 лет без аварий, даёт скидку 50%), базовый КБМ равен 1 (нет истории вождения, здесь придётся заплатить 100% стоимости). А если за последний год у вас было четыре аварии, то вы получите КБМ 2,45, это прибавит целых 145% сверху к стоимости полиса от базового варианта.

При расчёте стоимости полиса перемножаются размер базовой ставки и личные коэффициенты.

Как формируется стоимость ОСАГО

Стоимость добавления человека

Итак, сама процедура внесения в полис бесплатна, а на цену нового водителя в автогражданке влияют коэффициенты, применяемые при расчёте стоимости. Они бывают повышающие (более единицы) и понижающие (менее единицы).

Стоимость полиса меняется, в зависимости от коэффициентов, а применяются они к базовому тарифу, который на 2021 год составляет от 2746 до 4942 рублей (для легковых авто категории B). Ваша текущая страховка уже рассчитана по этим коэффициентам. Осталось только понять, как поменяется расчёт при вписании человека, а это зависит от его стажа, возраста и КБМ.

В цене полиса ОСАГО участвуют следующие коэффициенты – представим их в виде таблицы и укажем, влияет ли каждый из них на стоимость страховки именно при добавлении нового человека.

| Коэффициент | Влияет ли на вписание водителя в действующий полис? |

|---|---|

| По мощности авто | Нет, так как автомобиль не меняется. |

| По ограниченнности полиса | Нет, так как полис у нас как был, так и остаётся ограниченным |

| По возрасту вписанных людей | Да, влияет на стоимость страховки |

| По стажу вписанных людей | Да |

| По региону регистрации собственника | Нет, так как собственник остаётся тот же |

| По периоду страхования | Нет, так как период тоже не меняется |

| По коэффициенту бонус-малус (безаварийной езды) вписанных водителей | Да, влияет напрямую |

Влияют все эти коэффициенты по-разному. Давайте рассмотрим, как именно!

Вас также заинтересует:

- Как и где проверить КБМ ОСАГО по базе?

- Слетел КБМ – причины и как восстановить?

- Можно ли вернуть или продать страховку при продаже машины?

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Потребительские кредиты

Почта банк кредит с онлайн заявкой

Взять кредит наличными в банке

Газпромбанк кредит онлайн

Кредитный калькулятор банка Открытие с расчетом процентов

Без справок о доходах

Кредит самозанятым в банках

Кредит без залога

Кредит пенсионерам до 80 лет

Кредит для граждан СНГ

Можно взять кредит индивидуальному предпринимателю

Микрозаймы

Взять онлайн займ на киви кошелек

Получить займ на банковскую карту срочно

Займ без процентов на карту без отказа

Взять онлайн займ экспресс

Взять кредит в микрофинансовой организации

Займы пенсионерам с плохой кредитной историей

Круглосуточные займы на кредитную карту

Микрозайм на карту на длительный срок

Взять быстрый займ денег в долг

Микрокредит с 18 лет онлайн на карту

ОСАГО и КАСКО

Каско на УАЗ Патриот

ВТБ Каско калькулятор онлайн

Страховка Каско с франшизой

Каско эконом

ОСАГО 24 7

Каско на Рено Логан

Каско БМВ 5 серии

Каско Инфинити

Депозиты

Вклад через онлайн

Котировки акций онлайн

СберБанк вклады физических лиц в рублях

ПИФы СберБанка доходность

Облигации федерального займа доходность

Акции Газпром

Акции Роснефти на Московской бирже

ETF на московской бирже

Дебетовые карты

Условия по картам Промсвязьбанка

Заявка на карту Райффайзена

Оформить карту самозанятому

Все карты банка УБРиР

Банковские карты Хоум Кредита

Получить карту Тинькофф Junior

Tinkoff Black оформить карту

Лимиты на снятие по карте Можно Все

Пенсионная карта Сбербанк лимит снятия

Условия пользования картой Польза

Кредитные карты

Кредитная карта виртуальная онлайн без визита в банк без отказа

Кредитная карта Тинькофф Платинум заказать онлайн

МТС Банк карта рассрочки

Тинькофф кредитные карты заказать онлайн с доставкой бесплатно на дом

Платежная карта Мир

Альфа Банк кредитная карта 60 дней без процентов

Россельхозбанк кредитная карта онлайн заявка оформить

Карта рассрочки Хоум Кредит заказать онлайн

Кредитная карта Тинькофф 55 дней без процентов

Оформить цифровую карту СберБанк онлайн

Расчетно-кассовое обслуживание

Бесплатное открытие счета для ИП

Открытие счета в СберБанк онлайн

Открыть счет в банке для ООО быстро

СберБанк обслуживание расчетного счета для ИП

Тинькофф тарифы РКО для юридических лиц

Банк Точка тарифы для юридических лиц

Ипотечные кредиты

Ипотека на деревянный дом с земельным участком

Программы льготной ипотеки для молодой семьи

Кредит на первичное жилье

Сельская ипотека на покупку земельного участка

Условия социальной ипотеки в 2021 году

Ипотека на загородный дом в СНТ

Получить ипотеку без подтвержденного дохода

Ипотека для работников детских садов

Программа господдержки ипотечного кредитования

Ипотека для многодетных на вторичное жилье

Показать еще

Скрыть

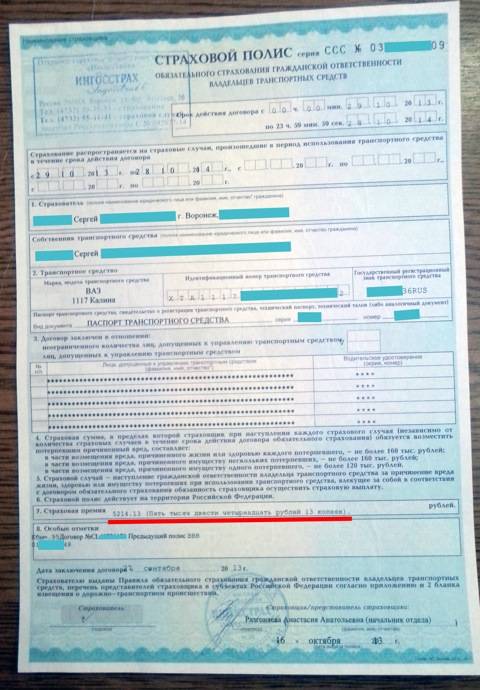

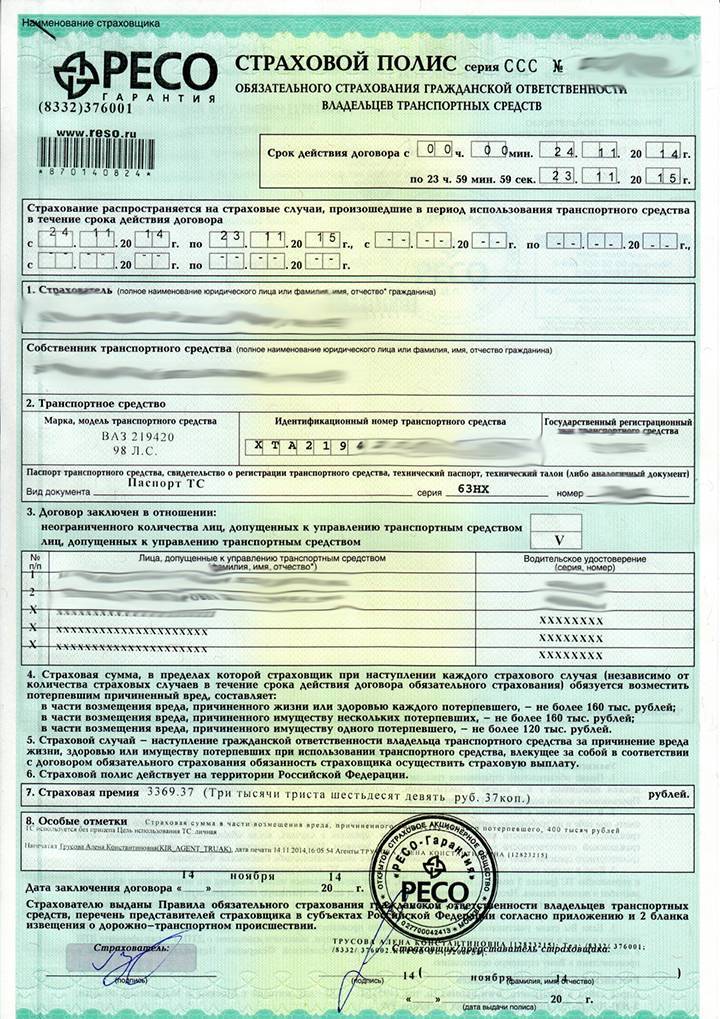

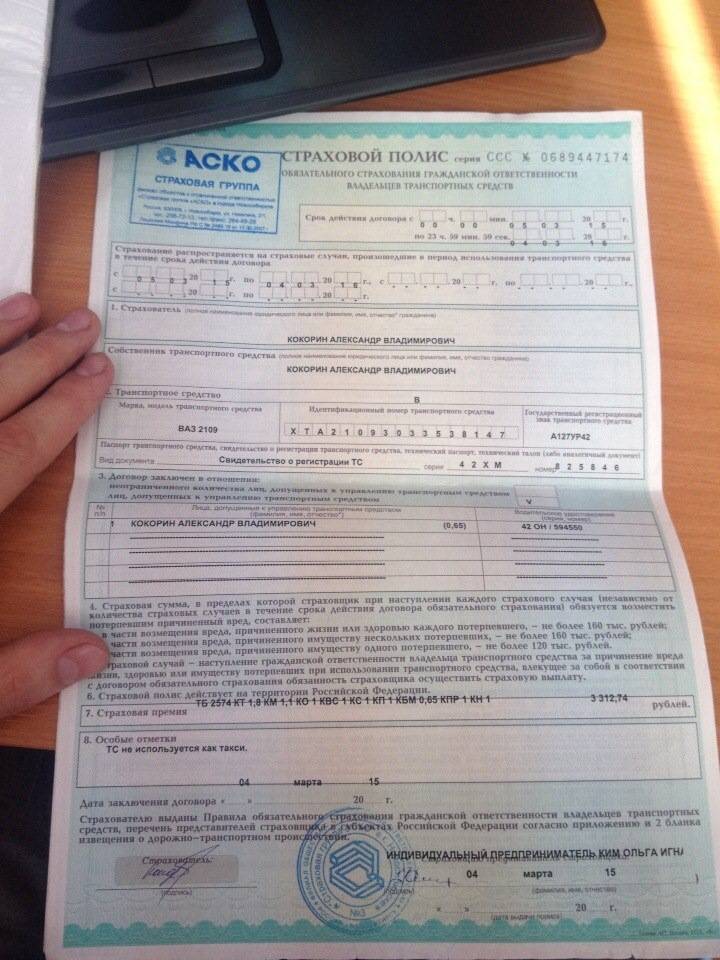

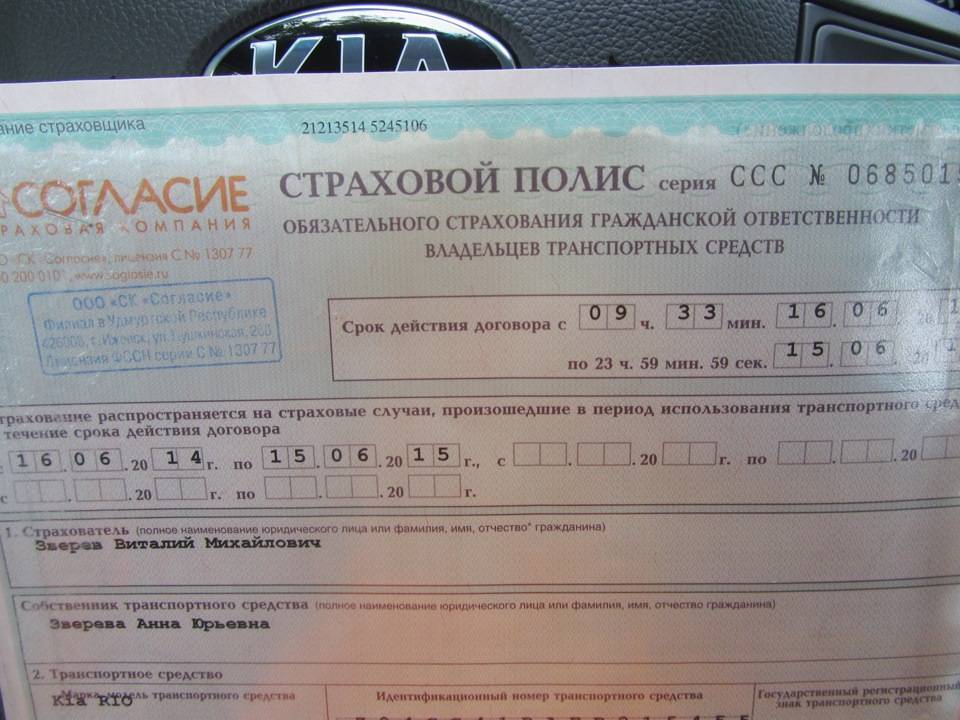

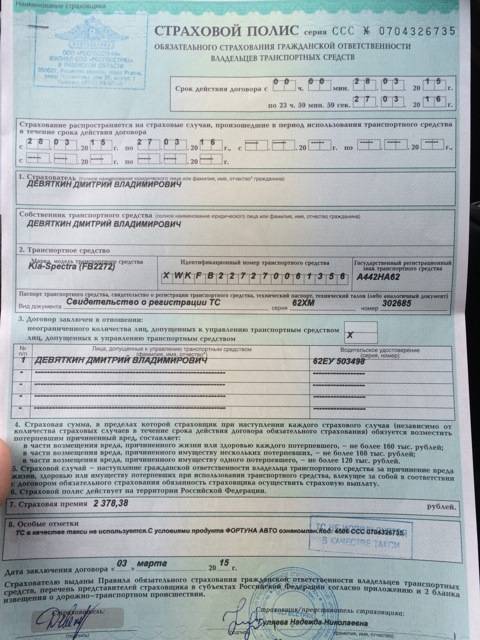

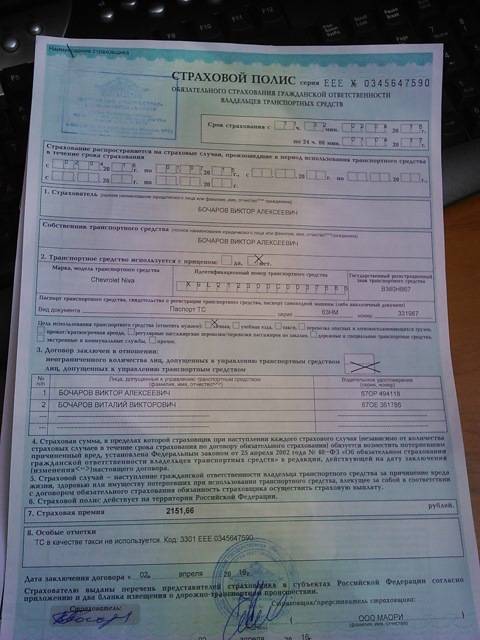

Как внести водителя в полис?

Самостоятельно этого делать ни в коем случае нельзя. Бланк полиса будет признан недействительным, да и не сможете Вы этого сделать, так как при оформлении страховки в пустых строках таблицы вписанных водителей ставится прочерк.

Для того, чтобы вписать водителя в страховку, в 2021 году придётся посетить офис страховой компании. Сделать это должен страхователь (тот, кто указан в соответствующей графе полиса ОСАГО и страховал машину, не путать с собственником – это могут быть разные лица) вместе с добавляемым (вторым, третьим и так далее) лицом.

Первому необходимо иметь при себе паспорт, второму – водительское удостоверение.

Ещё кое-что полезное для Вас:

- Новые тарифы ОСАГО в 2018 году – повышение цен на страховку в таблицах

- Какие документы нужно менять при смене фамилии?

- Насколько подорожает страховка ОСАГО после ДТП?

Если речь об электронном е-ОСАГО

Увы, но, несмотря на то, что на дворе 21 век, процедура внесения при электронной страховке аналогичная – Вам придётся приехать в офис, чтобы нового водителя внесли в базу данных страховой.

Сколько стоит страховка для таксистов?

Как уже было сказано, базовый коэффициент для таксистов выше, чем для авто, который используется в личных целях. Объясняется это тем, что страховки для такси приносят страховщикам убытки. Несмотря на то, что есть минимальное и максимальное значение базового тарифа, все страховые компании страхуют по максимуму.

По состоянию на октябрь 2021 года действует показатель: от 2 877 до 9 619. Если посмотреть тарифное руководство, то можно заметить, что базовый показатель для физических лиц, которые используют машину в личных целях 2 471 – 5 436. Т.е. разница максимальных значений: 9 619 – 5 436 = 4 183 рубля.

От чего зависит стоимость:

- регистрация собственника;

- кто будет управлять машиной (возраст/стаж водителей);

- мощность;

- период использования;

- размер КБМ (скидка или повышающий за аварийное управление);

- используется с прицепом или без.

Рассмотрим примерную стоимость бланка.

Базовые условия:

- собственник зарегистрирован в Москве. (1,9).

- строк страхования 1 год (1);

- базовый коэффициент максимальный (9 619).

- КБМ – начальный (1).

Сколько стоит ОСАГО для такси (в скобках коэффициенты):

| Возраст и стаж водителя/Мощность | 45/7 (0,94) | 55/2 (1,56) | 60/16 (0,90) |

|---|---|---|---|

| 50-70 л.с. (1) | 17 179,53 | 28 510,56 | 16 448,49 |

| 71-100 л.с. (1,1) | 19 098,52 | 31 361,78 | 18 093,34 |

| 100-120 л.с. (1,2) | 20 834,75 | 34 212,86 | 19 738,19 |

| 120 – 150 л.с. (1,4) | 24 051,35 | 39 915,00 | 23 027,87 |

| Свыше 150 л.с. (1,6) | 27 487,25 | 45 617,16 | 26 317,58 |

Предлагаем ознакомиться с ценами на ОСАГО, которое оформляется на аналогичных условиях, но для личного пользования. В скобках указана разница между стоимостью страховок по сравнению с ОСАГО для такси.

Сколько стоит ОСАГО для личного пользования:

| Возраст и стаж водителя/Мощность | 45/7 (0,94) | 55/2 (1,56) | 60/16 (0,90) |

|---|---|---|---|

| 50-70 л.с. (1) | 9 708,69 (7 470,73) | 16 112,30 (13 260,74) | 9 295,56 (7 151,93) |

| 71-100 л.с. (1,1) | 10 679,56 (8 418,95) | 17 723,16 (13 638,62) | 10 224,90 (7 868,44) |

| 100-120 л.с. (1,2) | 11 649,98 (9 184,76) | 19 334,01 (14 878,85) | 11 154,24 (8 583,95) |

| 120 – 150 л.с. (1,4) | 13 592,17 (10 549,17) | 22 557,22 (17 357,77) | 13 013,78 (10 014,08) |

| Свыше 150 л.с. (1,6) | 15 533,90 (11 953,37) | 25 779,68 (19 837,47) | 14 872,89 (12 235,31) |

Получается, чем больше возраст и стаж водителя, тем ниже цена страховки.

Как вписать второго водителя в КАСКО: инструкция

Чтобы избежать финансовых трат в течение срока действия договора, рассмотрим, как вписать еще одного водителя в полис КАСКО. Инструкция пригодится тем страхователям, которые не вписали в полис второго участника движения при покупке защиты.

Инструкция:

- Запись на встречу

Для экономии личного времени страховщики рекомендуют записываться на встречу заранее. Сделать это можно:

- Предоставление документов и расчет

В назначенный день и время обратиться к страховщику, имея на руках полный пакет документов. Вам потребуется предъявить:

- личный паспорт;

- договор КАСКО;

- права водителя, которого желаете вписать.

Только при наличии перечисленных документов специалист финансовой компании сформирует расчет и озвучит сумму к доплате.

- Осмотр ТС

Что касается осмотра, то данные требования диктуют страховщики и прописывают в правилах. Поэтому будьте готовы предъявить авто в чистом виде, с полным комплектом ключей.

Во время осмотра уполномоченный специалист финансовой компании осмотрит машину и зафиксирует все имеющиеся повреждения в специальном акте.

- Подготовка дополнительного соглашения

Только после расчета и осмотра специалист компании подготовит доп соглашение, куда впишет необходимых водителей. Данная процедура, как правило, занимает по времени не более 5 минут.

В соглашении указывают:

- данные страховщика и страхователя;

- номер договора;

- срок действия договора;

- дату внесения изменений;

- данные 2 вписанного водителя;

- сумму доплаты и сроки оплаты;

- дату осмотра.

- Оплата и получение документов

Последнее, что предстоит сделать – это внести оплату, если она предусмотрена и подписать соглашение. Документ подписывается в двух экземплярах, для каждой из сторон. Прежде чем подписывать соглашение, следует внимательно его изучить и при необходимости задать интересующие вопросы сотруднику.

При этом стоит учитывать, что некоторые компании готовы дистанционно сформировать дополнительное соглашение. Для этого потребуется:

- зайти в личный кабинет клиента;

- сформировать заявку;

- прикрепить качественные фотографии документов;

- дождаться итогов рассмотрения обращения;

- оплатить выставленный счет, при необходимости;

- получить электронное дополнительное соглашение и подписать с помощью секретного кода, который поступит на номер сотового телефона.

Какова цена ОСАГО для владельцев авто?

На сегодняшний момент основные факторы, определяющие полную стоимость ОСАГО – это не только возраст и стаж водителя.

Существенное значение имеют и некоторые другие коэффициенты, которые зависят от таких показателей, как:

- регион, в котором зарегистрировано автосредство;

- количество водителей, которые имеют право управления данным авто;

- число ДТП, в которых участвовало транспортное средство до оформления полиса;

- сезонность эксплуатации автомобиля;

- действующий срок страхования.

При любых прочих равных, неопытный автолюбитель всё равно обязан заплатить за страхование дороже, чем автовладелец, который перешагнул рубеж в 3 года за рулём.

Что значит «правильный» автомобиль

Более мощный двигатель, по мнению страховщиков, сулит автовладельцу больше опасностей, поэтому и заплатить за него нужно заметно больше. Машина мощностью до 50 лошадиных сил рассчитывается по коэффициенту 0,6, чуть выше – уже 0,9, а 150-сильное и выше авто – 1,6.

Относительно экономии на ОСАГО под «правильным» транспортным средством понимается не какая-то конкретная модель или марка, а машина с определенным коэффициентом мощности двигателя (КМ). Этот показатель зависит от числа лошадиных сил. Чем он ниже, тем дешевле водителю обойдется ОСАГО.

КМ колеблется в пределах от 0,6 до 1,6. Минимальный коэффициент 0,6 относится к «слабым» моторам, развивающим мощность не более 50 лошадиных сил. «Единица» применяется для автомобилей с двигателем, имеющим мощность 50-70 лошадиных сил, 1,1 используется в отношении моторов 70-100 лошадиных сил, 1,2 – 100-120 «лошадей», 1,4 – если автомобиль имеет мощность 120-150 лошадиных сил. Для транспортных средств мощностью свыше 150 «лошадей», КМ составляет 1,6.

При расчете стоимости полиса принимаются во внимание субъекты федерации, в котором поставлено на учет авто и прописан его хозяин. Этот параметр отвечает за образование территориального коэффициента (ТК)

Он, в свою очередь, определяется исходя из количества аварий в конкретном регионе и условиями, способствующими их появлению.

Самой высокой вероятностью дорожных происшествий отличаются мегаполисы: Москва, СПб, столица Татарстана, Хабаровск и другие города «миллионники». Жителям этих регионов сложно сэкономить на страховке, но выход есть.

Диапазон ТК устанавливается в пределах 0,6-2. Для крупных городов действует максимальный показатель – 2, для малонаселенных субъектов, таких как Республика Тыва, Бурятия, Чечня и Крым – 0,6. Местным автолюбителям проще всего сэкономить.

Регистрация автомобиля в провинции не лишает водителя права ездить на нем по всей стране, а равно и проживать в любом городе России. Поэтому тем, кто задумывается о том, как сэкономить на ОСАГО, специалисты советуют «прописывать» ТС в маленьком городе, там же оформлять на него страховку. Можно также выбрать страховую компанию по месту своего проживания, главный офис которой находится в провинции с низким ТК.

Предлагаем ознакомиться: Договор на установку ящика для сбора пожертвований

Сколько стоит страховка ОСАГО для начинающих водителей

Конечная стоимость страховки на автомобиль новичку без опыта вычисляется, исходя из базовой ставки ОСАГО, помноженной на дополнительные коэффициенты. Они либо снижают, либо повышают итоговую сумму.

Базовая тарификация

Базовая цена полиса ОСАГО устанавливается правительственным постановлением, и является исходной точкой для расчёта конечной стоимости страховки. Размер тарифа зависит только от типа транспортного средства, на которое оформляется полис. То есть, он будет одинаков и для новичка, и для опытного автомобилиста.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Самый низкий тариф предусмотрен для мототранспорта, относящегося к категориям «A» и «M». Он составляет от 0,7 до 1,4 тысячи рублей при заключении страхового договора на 1 год. Для легковых авто, которые используются как личное средство передвижения, базовая ставка колеблется от 2 до 4,9 тыс. руб. Самый дорогой тариф предусмотрен для автобусов, грузовиков и легковушек, используемых в качестве коммерческого такси – 4-7,6 тыс. руб. Компания-страховщик вправе корректировать эти значения, но не более, чем на 40% в сторону повышения/понижения.

Региональная специфика

Региональный коэффициент учитывает плотность дорожного движения в конкретном субъекте РФ и крупном городе. На улицах большого мегаполиса вероятность ДТП гораздо выше, чем на дороге в провинциальной глубинке. С учётом этого и был введён региональный коэффициент: чем больше насыщенность региона автотранспортом, тем он выше. К примеру, для Москвы установлен повышающий коэффициент, равный 2, для Санкт-Петербурга – 1,9. А вот для Калмыкии или Бурятии он составляет всего 0,6 от базовой цены полиса.

Коэффициент возраста и стажа

Размер КВС прямо зависят от опыта вождения каждого конкретного автомобилиста. Благодаря им, страховка для начинающего водителя обойдётся значительно дороже, чем опытному шофёру. Самый высокий коэффициент будет применён к лицу, с водительским стажем менее года, возраст которого меньше 23-х лет. Для него ОСАГО будет стоить в 1,93 раза дороже базового тарифа. А вот для самых опытных водителей, возрастом 60 лет и выше, находящихся за рулём больше 14 лет, полис обойдётся дешевле базовой цены на 10%.

Коэффициент безаварийности

Для поощрения водителей, соблюдающих ПДД, и не совершающих автомобильных аварий, была введена система «бонус-малус» (КБМ). Она подразумевает присвоение каждому автомобилисту личного класса, в зависимости от аккуратности вождения. Она состоит из 13 пунктов, самый высший из которых десятый, а низший обозначен буквой «М». Рейтинг водителей регулярно меняется, по итогам прошедшего страхового года.

При совершении аварии по своей вине, уровень водителя опускается сразу на 1-3 пункта. При самом низшей строчке (класс «M»), ему придётся заплатить за ОСАГО в 2,45% больше его базовой цены. Стоимость страховки на автомобиль новичку без опыта в системе КБМ будет равна её номиналу. Коэффициент «бонус-малус» для лиц, не имеющих стажа вождения, равен единице.

Параметры мощности двигателя

Чем мощнее авто, тем большую скорость оно способно развить, либо большую полную массу имеет (применительно к грузовикам). А это – прямой фактор риска, увеличивающий вероятность совершения ДТП.

Соотношение мощности мотора и величины повышающих коэффициентов дано в таблице:

| Мощность двигателя (л.с) | Повышающий коэффициент |

| Меньше 50 | 0,6 |

| 50…70 | 1 |

| 70…100 | 1,2 |

| 100…150 | 1,4 |

| Больше 150 | 1,6 |

Наличие нарушений

Ст.9 ФЗ №40 допускает повышение цены ОСАГО для лиц, раньше совершавших нарушения страхового договора. Речь здесь идёт не о правилах вождения, а о несоблюдении пунктов заключаемого договора со страховщиком. Это умышленное предоставление ложной информации, фальсификация документов. Для таких водителей, полис на следующий год обойдётся на 150% дороже.

Как определить цену полиса?

Основой для расчета стоимости страховки являются базовые тарифы, утверждаемые Центробанком. Регулятор устанавливает границы тарифного коридора (максимальное и минимальное значение тарифа), которыми руководствуются все без исключения страховщики в стране, определяя стоимость полиса ОСАГО. При этом окончательная цена продукта (сколько стоит страховка для начинающего водителя) вычисляется путем умножения тарифной ставки на целый ряд поправочных коэффициентов, учитывающих в том числе возраст клиента и его стаж.

Действующие правила не дают инструкции, как отличить начинающего водителя от опытного. Страховщики учитывают, каков стаж и возраст всех лиц, допущенных к управлению транспортным средством. Наиболее высокий коэффициент установлен в отношении водителей возрастом 16-25 лет без опыта вождения. На цену полиса влияет и КБМ, показывающий аккуратность водителя. Если за предыдущие годы страхователь становился участником ДТП, то его скидка аннулируется, поэтому за свой полис он заплатит столько же, сколько и новичок.

Таким образом, факторов, которые необходимо принимать во внимание, действительно много. Более того, с каждым последующим годом цена будет меняться

Ведь, только мощность движка останется прежней и регион регистрации, но увеличится стаж, возраст водителя, изменится его личная статистика ДТП, появится или пропадет желание пользоваться прицепом или ездить в самое сложное зимнее время. Наконец, ничто не мешает отказаться от услуг одной страховой компании в пользу другой, с более лояльными тарифами.

Какова стоимость ОСАГО на сегодня и как ее уменьшить

Еще в 2014 году средняя цена на полис была в районе 3000 рублей, однако потом произошло повышение стоимости ОСАГО в 2015 году, что очень сильно подкосило большинство автолюбителей.

В некоторых регионах цена на автострахование выросла на 100%, но также были зафиксированы города, где полис подешевел. Однако для большинства стоимость все же выросла, а это значит, что средняя стоимость полиса ОСАГО в 2021 году на автомобиль ВАЗ 2107 без ограничения количества водителей составляет от 8500 до 9500 рублей. Но это лишь средняя стоимость, а каков будет итоговый результат, зависит только от ваших личных показателей, которые будут переведены в коэффициенты.

Как водителю снизить цену полиса?

Возраст и стаж водителя ускоренно снизить стоимость полиса не помогут, лишь со временем эти показатели вырастут и позволят получить скидку. Аналогичная ситуация с количеством пользователей авто: если скрыть от страховой организации сведения об управлении машиной другим лицом, то в случае ДТП по вине последнего ущерб могут взыскать с собственника машины.

Единственное, на что может повлиять водитель, желающий получить скидку, – это коэффициент бонус-малус. Согласно Указанию Банка России наименьший коэффициент, на который может рассчитывать водитель, – 0,5. Самый неблагоприятный вариант для тех, кто постоянно попадает в ДТП, – 2,45.

Заключив договор страхования впервые, вы получите коэффициент, равный 1. Далее его значение может колебаться. Чтобы получить минимальный коэффициент, требуется безаварийная езда на протяжении 11 лет без длительных перерывов между страховками.

КБМ рассчитывается раз в год на период с 1 апреля до 31 марта. В расчет берутся только зарегистрированные аварии – это ДТП, по которым страховщиком производились выплаты, в том числе на основании европротокола. Если водитель не обращался в ГИБДД и за выплатами, то такая авария не повлияет на КБМ.

Проверить свой КБМ можно на сайте Российского союза автостраховщиков.