Обязательно ли оформлять ОСАГО: ответственность и последствия отказа от оформления

Каждый водитель-новичок знает: после получения водительских прав и покупки машины он обязан отправиться в фирму, занимающуюся страхованием в данной сфере, и сделать себе полис ОСАГО.

Отвечая на вопрос, является ли данное действие обязательным, нагляднее всего будет расшифровать аббревиатуру ОСАГО. Итак, ее дословное значение будет следующим: обязательное страхование автогражданской ответственности. Раз уж обязательность данной процедуры включена в название можно понять, что вы, как российский водитель, по собственному желанию данный этап становления полноправным участником дорожного движения пропустить не можете.

Страхование ОСАГО — обязательная процедура, которую в обязательном порядке нужно производить, становясь водителем в России. При отказе от оной с вас каждый раз при остановке сотрудниками ГАИ будут взымать штраф

Если вы откажитесь от оформления полиса, желая сэкономить деньги (обычно эта причина является основанием для отказа от оформления ОСАГО), то в первую очередь вам грозит, не только как виновнику ДТП, но также и как водителю, остановленному представителями дорожно-патрульной службы для проверки, оплата штрафа. На сегодняшний день величина данной денежной санкции составляет 800 российских рублей. Оплатить эти средства придется из своего кармана даже в том случае, если вы – пострадавшая в аварии сторона.

Штраф за отсутствие страховки 800 рублей

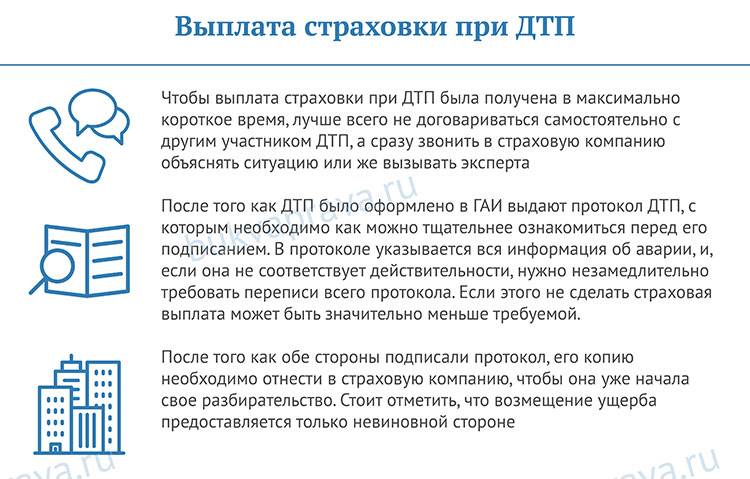

Выплаты по страховке после ДТП

Несмотря на то, что ОСАГО действует уже давно, многие автолюбители так и не поняли основной смысл данного вида страхования.

Речь идет о том, что при ОСАГО страхуется ответственность автовладельца перед третьим лицом за причиненный им ущерб. То есть деньги будут выплачивать не вам, как виновнику ДТП, а потерпевшему от ваших действий лицу. Но! В данной норме можно найти «лазейку»: если доказана вино обеих сторон в ДТП, то выплата по ОСАГО будет осуществлена пропорционально ущербу.

Выплаты по страховке осуществляются в размере, на который застрахован автомобиль. Если речь идет об ОСАГО – то в пределах 120 тыс. руб. Соответственно, остальная часть ущерба должна взыскиваться с виновника ДТП. В данном случае при проведении экспертизы должен присутствовать виновник ДТП, чтобы у него не возникло сомнений в подлинности заключения.

После аварии необходимо сразу начать действовать (подробнее см.: Как получить страховку после ДТП? Куда обращаться?), потому что страховщики просто так не привезут вам выплату только по одному вашему звонку. Нет!

- Первое, что вы делаете, это осматриваете место аварии и ищете свидетелей. Берите их контактные данные, пока они не разъехались. Неплохо было бы и сфотографировать место ДТП хотя бы на камеру мобильного телефона.

- Далее вызывайте полицию (112 на мобильном телефоне).

- После этого еще раз осмотрите автомобиль на предмет обнаружения повреждений. Дело в том, что страховая компания берет за основу сведения, указанные в справке о ДТП, поэтому если полицейский пропустит какую-то деталь, переписывать справку уже никто не будет!

- Пока ждете полицию, позвоните своим страховщикам и сообщите об аварии.

- Заполните вместе с другим водителем извещение о ДТП.

После того, как полицией будет осмотрено место ДТП, вам на руки выдается справка о ДТП.

Не позже 15 дней после ДТП потерпевший должен прийти в страховую компанию со следующими документами:

- заявление;

- справка о ДТП;

- извещение о ДТП;

- протокол об административном правонарушении;

- ПТС;

- паспорт собственника автомобиля;

- права;

- талон техосмотра;

- реквизиты, куда следует перечислить выплату.

Даже если некоторых документов не хватает, принесете их позже; главное, успеть написать заявление в 15-дневный срок. В противном случае в выплате страхового возмещения страховщик откажет.

На практике встречаются случаи, когда компания, в которой был застрахован автомобиль, обанкротилась. Не стоит расстраиваться: выплату в данном случае произведет Российской союз автостраховщиков.

Куда обращаться, если виновник ДТП скрылся

Неприятная ситуация, с которой сталкиваются некоторые водители – это когда виновная сторона покидает место ДТП. К примеру, вы выходите из дома или магазина и замечаете на своем «железном друге» повреждения. Что делать в подобной ситуации пострадавшему знают далеко не все и допускают одну большую ошибку – покидают место аварии и делают ремонт за свой счет.

В данном случае потребуется:

- вызвать участкового и попросить зафиксировать полученный ущерб;

- посетить страховщика и написать заявление, указав, что виновник аварии не найден;

- ожидать, пока будет найдена виновная сторона.

Для ускорения поисков можно самостоятельно уточнить, есть поблизости камеры, которые могли зафиксировать страховой случай. Однако запись смогут запросить только уполномоченные сотрудники ГИБДД. При этом делать это необходимо максимально быстро, поскольку большинство записей хранятся на сервере не более 3 дней.

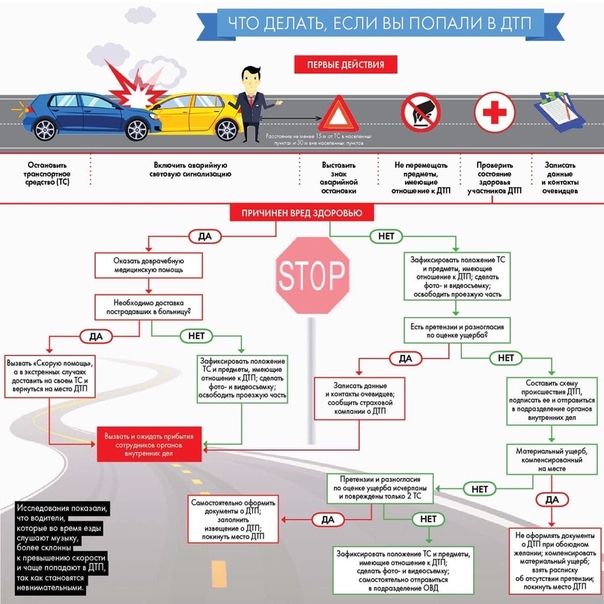

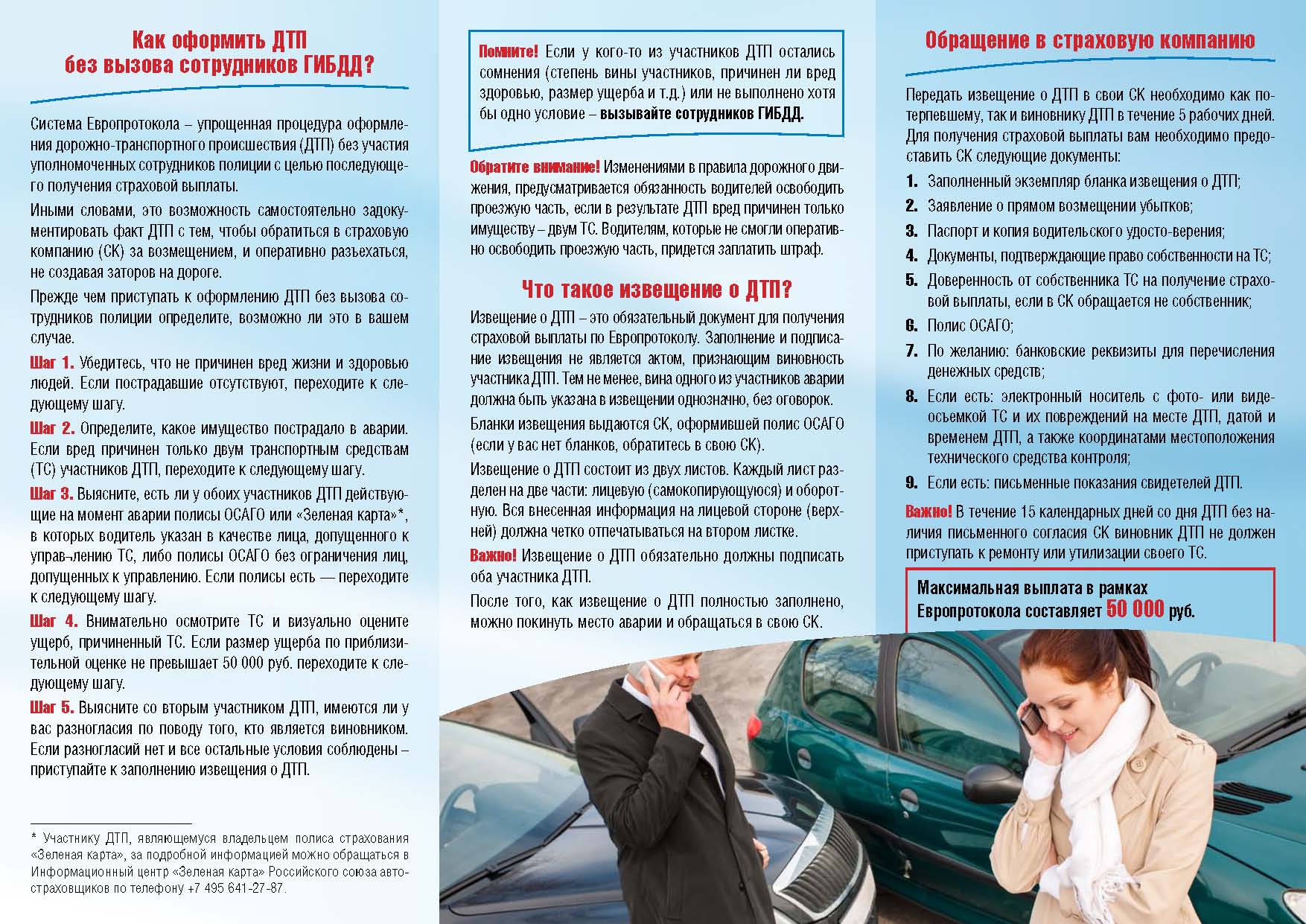

Что делать сразу после аварии автомобиля?

Виновнику

Есть действия, предусмотренные Правилами дорожного движения, а также Правилами страхования, которые должны выполнить все участники аварии:

- Прежде всего, необходимо становиться, включить аварийную сигнализацию и установить знак аварийной остановки.

- Если в результате происшествия пострадал человек, необходимо оказать ему первую помощь, вызвать скорую и полицию.

- Обязательно необходимо позвонить в свою страховую компанию и сообщить об аварии.

- Если на месте присутствуют свидетели происшествия, следует записать их данные.

- Не лишним будет сделать фото и видеозапись места происшествия.

- Вместе со вторым участником ДТП необходимо заполнить извещение об аварии (такой бланк обычно выдают вместе со страховым полисом).

- Дождаться полицию.

Полицию можно не вызывать, а самостоятельно оформить документы о ДТП, либо обратиться в ближайший пункт полиции для составления документов. Но это возможно только при соблюдении следующих условий:

- участников аварии двое;

- в аварии пострадали только транспортные средства;

- у участников аварии отсутствуют разногласия относительно того кто виновен и размера ущерба.

Если вы виноваты в аварии, то после нее вы обязаны сообщить данные своей страховки ОСАГО потерпевшему.

Пострадавшему

- Если вы были за рулем в момент происшествия, то выполните указанные выше общие действия.

- Узнайте у виновника аварии в какой страховой компании он застрахован и номер его полиса ОСАГО.

- Получите от сотрудников ГИБДД документы об аварии.

- Если вы получили травмы, дождитесь скорую и получите справку об увечьях.

Что нужно делать если вы не виноваты?

Если вы не виноваты, вам необходимо проделать тот же общий порядок действий, указанный выше.Вам особенно важно получить контактные данные свидетелей, которые видели как произошла авария. Свидетельские показания могут помочь вам доказать свою невиновность.

Дождитесь сотрудников ГИБДД

После составления сотрудником протокола, внимательно перечитайте его.

В протоколе обязательно должно быть верно указано:

- место аварии (как расположены знаки дорожного движения, светофор);

- расположение автомобилей;

- повреждения автомобилей;

- след тормозного пути.

Если в протоколе что-то записано неверно, укажите на это. Инспектор ГИБДД должен сделать отметку в протоколе о ваших замечаниях, и только после этого подписывайте его.

- Скачать бланк протокола ГИБДД

- Скачать образец протокола ГИБДД

Все составленные документы, сотрудник полиции отправит в суд, который вынесет решение о вашей виновности, либо невиновности. Решение суда вы можете опротестовать в течение 10 суток.

В какие сроки и когда выплачивают страховку

Срок выплаты по страховым случаям по ДТП установлен ч. 21 ст. 12 40-ФЗ. Страховая компания обязана выплатить возмещение в течение 20 календарных дней с даты принятия от пострадавшего заявления о наступлении страхового случая и приложенных к нему документов.

По общему порядку страховых выплат по ОСАГО в 2023 году на подачу заявления дается еще пять суток, как мы ранее уже упоминали. Иными словами, в течение 25 суток с момента аварии страховая компания обязана выплатить возмещение или направить заявителю письменный мотивированный отказ в выплате компенсации.

За задержку выплаты предусмотрена неустойка из расчета 0,5% от установленной 40-ФЗ суммы возмещения за каждый день просрочки, но не более этой суммы. Если страховщик не соблюдает сроки направления отказа, то неустойка составит 0,05% за каждый день просрочки. Клиентам при посещении конторы СК разъясняется, как узнать о выплате страховки. Можно воспользоваться имеющимся у компании телефоном или лично посетить офис страховщика.

Что такое ОСАГО и как оно работает

Если произошло ДТП и владелец полиса ОСАГО в нем виноват, его страховая компания компенсирует второй стороне (или другим сторонам, если участников ДТП больше) ущерб. Поскольку полис ОСАГО обязателен для всех, это правило работает и в обратном направлении: если водитель в ДТП не виноват, страховая компания виновника аварии компенсирует ущерб ему.

Случается, что в происшествии виноваты обе стороны, тогда ущерб по полису компенсируют обе страховые компании. Если определить степень виновности каждой из сторон сложно, то по умолчанию страховые компании считают степень вины обоих участников ДТП равными — 50% на 50%. Изменить это может лишь решение суда, по которому одна сторона будет нести бо́льшую ответственность за аварию.

Важно знать, что ОСАГО покрывает урон, нанесенный не только автомобилю и пассажирам, но и любым вещам, которые пострадали в аварии. Например, можно добиться компенсации за разбитые в ДТП гаджеты, посуду и т

п. Важно, чтобы в этом случае ущерб был зафиксирован ГИБДД на месте аварии. По европротоколу (то есть без участия сотрудников полиции) можно оформить происшествие, только если в нем пострадали два транспортных средства, а люди и вещи целы. Страховые компании могут отказать в компенсации за расписанное по европротоколу ДТП, когда в нем фигурирует иной ущерб, помимо двух транспортных средств.

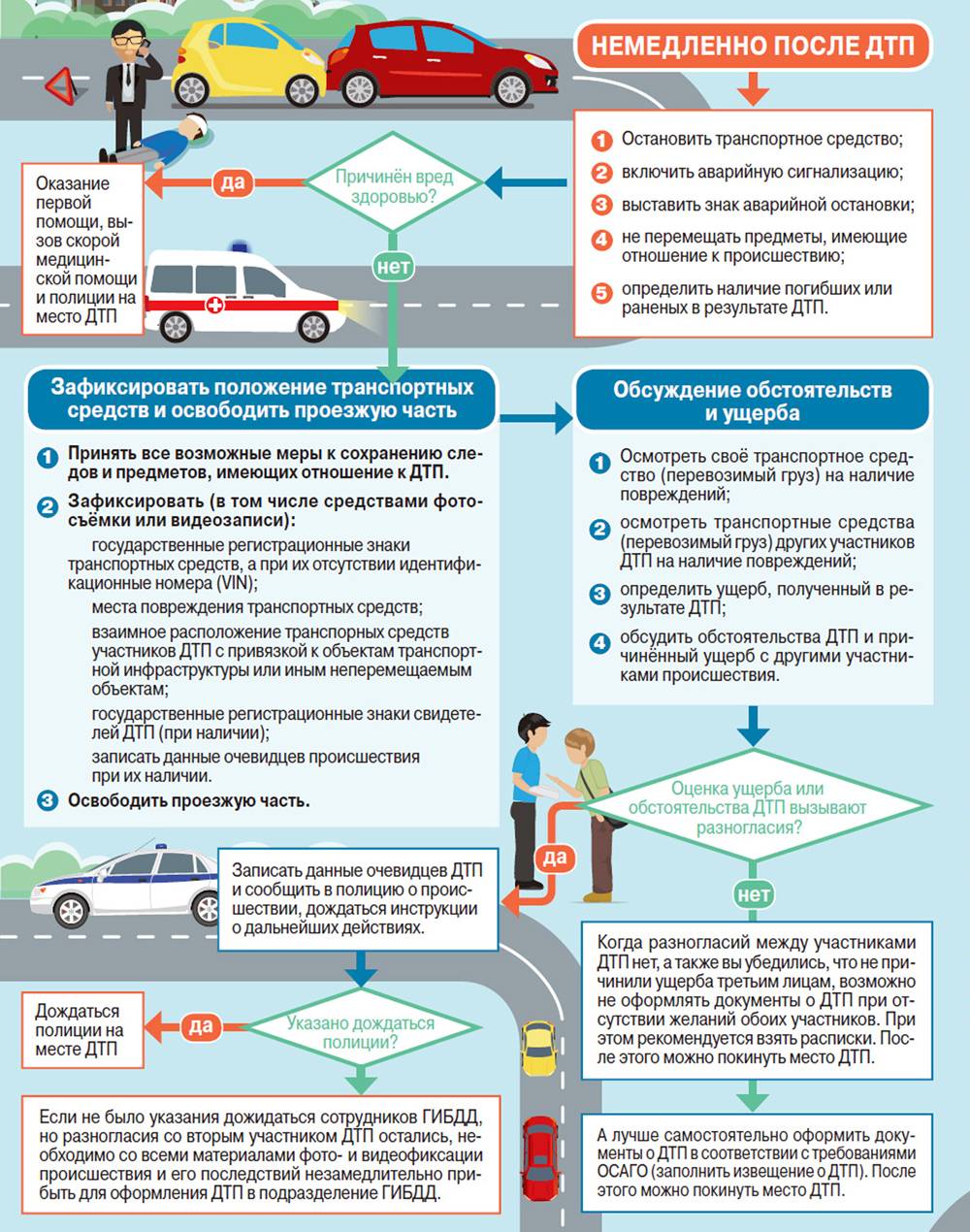

Можно ли получить компенсацию после аварии по автогражданке

Принцип работы ОСАГО заключается в покрытии ответственности владельца полиса перед пострадавшими от его действий людьми и движимым имуществом. Обосновано это тем, что виновник происшествия может оказаться неплатежеспособным, получить инвалидность и даже погибнуть в аварии. В таких случаях пострадавшая сторона не могла бы рассчитывать на компенсацию, если бы не принятие закона «Об ОСАГО». Сегодня автомобилисты могут быть спокойны за то, что они смогут получить положенную им выплату по ОСАГО в любом случае.

На 2019 год установлены такой размер компенсации:

- повреждение транспортного средства — до 400 000 рублей;

- нанесение вреда здоровью людей — до 500 000 рублей.

Потенциальные потери страховой компании даже для одной аварии немалые. В масштабах страны они могут достичь критических размеров. Именно поэтому СК неохотно идут на продажу полисов ОСАГО, всеми способами снижая размер ущерба, полученного пострадавшей стороной.

Несмотря на это, если пострадавший действовал в рамках закона, не совершая преступных действий, то имеет полное право на получение страхового возмещения.

Порядок действий

Для того чтобы получить страховую выплату в результате аварии, необходимо выполнить следующие действия.

Документально зафиксировать сам факт ДТП

Это можно сделать одним из следующих способов:

а. С использованием европротокола.

Его должны самостоятельно заполнить все участники ДТП, указав в нем сведения о себе и о своих транспортных средствах, а также описав все обстоятельства аварии и составив ее схему. Оформляя европротокол, стоит помнить, что максимальная сумма страховых выплат, которая может быть произведена на его основании, составляет 50 000 рублей.

б. С привлечением сотрудников ГИБДД.

В этом случае сотрудниками ГИБДД будут выполнены следующие действия:

- оформлен протокол осмотра места аварии и составлена ее схема;

- в случае необходимости составляется протокол об административном правонарушении;

- получены объяснительные со всех лиц, ставших участниками ДТП.

На основании вышеуказанных сведений инспектором составляется справка, получить которую можно лично обратившись в территориальное отделение ГИБДД.

Уведомить страховую компанию о произошедшем страховом случае

Это можно сделать любым удобным способом: звонком, телеграммой или лично посетив отделение компании-страховщика. Законодатель не регламентирует срок, в течение которого пострадавший обязан обратиться с заявлением о выплате компенсации, однако очевидно, что чем раньше такой запрос будет подан, тем быстрее заявителю будут перечислены денежные средства.

Подготовить пакет документов, необходимых для получения страховой выплаты

Согласно п. 3.10 Правил обязательного страхования гражданской ответственности владельцев ТС от 19.09.2014 № 431-П, потерпевшая сторона обязана передать в страховую компанию определенный пакет документов, на основании которых выносится решение о выплате компенсации.

Перечень документов

Для того чтобы воспользоваться своим правом на получение страховой выплаты, необходимо подготовить следующий пакет документов:

- заявление о назначении страховой выплаты;

- копию паспорта или иного документа, удостоверяющего личность заявителя;

- нотариально заверенную доверенность (в том случае, если заявление подает не владелец ТС, а его представитель);

- согласие органов опеки и попечительства на выплату средств представителю в том случае, если лицу, пострадавшему в результате ДТП, не исполнилось 18 лет;

- реквизиты банковского счета, на который будут перечислены деньги;

- справку о ДТП в том случае, если его оформление производилось сотрудниками ГИБДД или экземпляр европротокола, если ДТП оформлялось самостоятельно его участниками;

- копию протокола об административном правонарушении (в том случае, если таковой был составлен);

- копию постановления по делу об административном правонарушении или определения об отказе в возбуждении такого дела.

Представить автомобиль представителю страховой компании для осмотра

Согласно п. 10 ст. 12 Федерального закона «Об ОСАГО», в течение пяти дней с момента подачи заявления на выдачу страховой выплаты, пострадавшая сторона должна представить к осмотру поврежденное транспортное средство. В том случае, если повреждения не позволяют доставить автомобиль к месту, указанному страховщиком, на стадии подачи заявления в документах проставляется соответствующая отметка.

Произвести оценку повреждений

Эту процедуру может выполнить квалифицированный оценщик, причем неважно, является он независимым или работает в сотрудничестве со страховой компанией

Получить страховую выплату

Рассмотрение заявлений и принятие решения об удовлетворении требования заявителя осуществляется в срок, не превышающий 20 дней. В случае нарушения сроков и порядка выплаты компенсации потерпевшая сторона может обратиться в суд с исковым заявлением с требованием о восстановлении ее законных прав и интересов.

Для получения компенсации по полису ОСАГО при наступлении страхового случая пострадавшему лицу (или его представителю) необходимо обратиться в свою страховую компанию с заявлением о возмещении вреда, нанесенного его имуществу в результате ДТП. Помимо заявления, в страховую компанию потребуется представить пакет документов, перечень которых установлен положениями действующего законодательства. В том случае, если по каким-либо причинам страховщик отказал заявителю в выплате компенсации, последний может обратиться с исковым заявлением о возмещении ущерба, понесенного в результате ДТП, в суд.

Как быстро обращаться к страховщику в случае наступления страхового случая

Федеральный закон об ОСАГО достаточно расплывчато разъясняет тот момент, когда обращаться в страховую после ДТП. Законодательство обязывает потерпевшего максимально быстро поставить в известность страховщика о наступлении страхового случая и в определенный срок предоставить заявление и приложить к нему полный перечень документов. П.3 ст.11:

Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

П.3 ст.11

Поэтому срок обращения в страховую компанию после ДТП должен быть минимальным. Если к страховщику обращается страхователь, то согласно п.2 ст.11 ему предписывается следующий алгоритм действий:

О случаях причинения вреда при использовании транспортного средства, которые могут повлечь за собой гражданскую ответственность страхователя, он (страхователь) обязан сообщить страховщику в установленный договором обязательного страхования срок и определенным этим договором способом.

П.2 ст.11

При этом страхователь до удовлетворения требований потерпевших о возмещении причиненного им вреда должен предупредить об этом страховщика и действовать в соответствии с его указаниями, а в случае, если страхователю предъявлен иск, привлечь страховщика к участию в деле. В противном случае страховщик имеет право выдвинуть в отношении требования о страховой выплате возражения, которые он имел в отношении требований о возмещении причиненного вреда.”

Документы для обращения в страховую после ДТП

Так как произведение выплат по страховке носит заявительный характер, то без сбора необходимых документов и сведений о ДТП не обойтись. Вот какие бумаги нужны:

- Паспорт.

- Заявление на получение выплат.

- Справка о ДТП с перечнем повреждений, которые на месте обнаружил сотрудник ГИБДД (не требуется, если оформление происходило в упрощенном порядке).

- Водительское удостоверение.

- ИНН.

- Техпаспорт.

- Страховой полис.

Также, в случае необходимости, могут потребоваться и другие документы:

- Доверенность на ТС (заменяет ВУ).

- Протокол о правонарушении.

- Постановление по делу о правонарушении.

- Документ, подтверждающий эвакуацию и хранение автомобиля после ДТП.

Если было решено провести независимую оценку ущерба, то, помимо вышеприведенных бумаг, потребуется:

- Экспертное заключение с результатами оценки.

- Подтверждение факта проведения независимой оценки.

В каких случаях страховщик может отказать в выплате?

- за рулем автомобиля находился человек, не указанный в полисе (что делать, если виновник ДТП оказался не вписанным в полис, мы рассказываем тут);

- автомобиль поврежден опасным грузом;

- ущерб получен в результате осуществления спортивной или учебной деятельности, если виновник находился на специально оборудованной площадке;

- сумма выплаты превышает установленный лимит;

- если владелец произвел ремонт автомобиля до того, как его осмотрел страховщик, или до проведения независимой экспертизы;

- владелец утилизировал остатки транспортного средства до того, как его осмотрел страховщик или до проведения независимой экспертизы.

Страховка не компенсирует моральный вред, а также не возмещается вред, причиненный вследствие:

- обстоятельств непреодолимой силы либо умысла потерпевшего;

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений или забастовок.

Оформляя полис ОСАГО, внимательно ознакомьтесь с правилами страхования. Зная список необходимых документов и сроки их предоставления, вы точно сможете получить страховое возмещение в случае дорожного происшествия.

○ Документы, представляемые в страховую:

Обратите внимание! Главное отличие ОСАГО от КАСКО в том, что ОСАГО – страхование ответственности при ДТП, а КАСКО – страхование имущества от ущерба и хищения. Не забывайте, что если есть КАСКО, полис ОСАГО все равно обязателен! Для получения скидки полисы лучше оформлять в одной компании. Какие документы необходимы при обращении в страховую компанию?

Какие документы необходимы при обращении в страховую компанию?

Перечень документов для ОСАГО.

Если вы виновник, то необходимо сообщить другому участнику номер вашего полиса с тем, чтобы он мог обратиться за компенсацией (за исключением ПВУ).

Перечень документов и процедура получения компенсаций регулируется Положениями об ОСАГО № 431-П от 19.06.2014 г., установленными ЦБ РФ, и №40-ФЗ от 25.04.2002 г. «Об ОСАГО»:

- Заявление.

- Паспорт и его копия.

- Полис ОСАГО.

- Извещение, постановление о ДТП и протокол ГИБДД.

- ПТС или свидетельство о регистрации.

- Водительские права.

- Справка из ГИБДД.

- Определение, если участник отказался оформлять административный протокол.

- Заключение независимого эксперта в случае самостоятельной экспертизы.

- Медицинские заключения в случае, если есть пострадавшие.

- Свидетельство о смерти и документы, подтверждающие личность виновного в ДТП, в случае его смерти.

Перечень документов для КАСКО.

Для КАСКО перечень документов аналогичный, только обращаться нужно уже в свою компанию и вместо полиса ОСАГО предъявить полис КАСКО. В отличие от ОСАГО, компенсация выплачивается вне зависимости от того, является ли клиент виновным или потерпевшим.

Справка ГИБДД.

Справка ГИБДД (справка о ДТП) – это справка по форме 154, в которой указаны все данные о ДТП, утвержденная приказом МВД РФ № 154. Справка может быть стандартной и расширенной.

Первые действия после аварии

Что нужно делать в первую очередь.

Сразу после ДТП необходимо остановить машину, включить аварийный сигнал, выйти и оценить, есть ли пострадавшие или погибшие. Если таковые есть, нужно вызвать скорую и оказать первую помощь. Если среди пострадавших присутствуют люди в тяжёлом состоянии и ожидание грозит смертью, необходимо доставить их в ближайшую больницу — желательно на посторонней машине. Если это невозможно, то на своей, уведомив ГИБДД по телефону о том, что нужно немедленно везти человека в госпиталь (иначе могут обвинить в оставлении места ДТП).

Выставить аварийный знак (по ПДД — за 15 м от автомобиля, а на практике — 2-3 м).

Зафиксировать и оставить без движения все детали происшествия — не позволять отъезжать и двигать машины другим участникам ДТП, даже если это мешает дорожному потоку. Снять на фото и видео положения машин, повреждения

Важно снимать с разных ракурсов и включать в кадры посторонние предметы для ориентировки. Также нужно записать телефоны и автомобильные номера нескольких свидетелей.

Обменяться номерами с участниками аварии, передать друг другу информацию о страховых компаниях и уведомить каждый свою о ДТП.

Если нет пострадавших и участники происшествия сумели мирно договориться и оценили ущерб менее, чем в 50 000 рублей, то можно не вызывать сотрудников автоинспекции, а самостоятельно заполнить протокол и поехать в отделение ГИБДД.

50 000 рублей — сумма, установленная законом о страховании от 2002 года 24 апреля № 40. Если ущерб больше этого значения, то документы оформляются в присутствии работником автоинспекции.

Если же есть хотя бы один из пунктов:

- пострадавшие;

- более 2 участников;

- стороны не могут договориться о мирном урегулировании дела;

- у одной из сторон нет полиса ОСАГО;

- ущерб больше 50 000 рублей, то есть и пятый пункт в действиях: вызвать работников ГИБДД.

Согласно закону о страховании № 40, компенсация выплачивается потерпевшей стороне. Виновный не получает возмещения (если только у него нет КАСКО).

В этих случаях потерпевший получает возмещение от страхователя виновной стороны:

- пострадали люди;

- нанесён ущерб имуществу других участников;

- повреждены машины других участников;

- нанесён ущерб дорожной инфраструктуре.

У своего страхователя можно получить выплату, если:

- никто не пострадал;

- 2 участника;

- у обоих участников есть полис ОСАГО.

Компенсация за ущерб, нанесённый здоровью потерпевшего, может выплачиваться как своей, так и чужой СК.

Порядок действий после ДТП

Важно помнить: покидать место ДТП ни в коем случае нельзя. За это в Кодексе об административных правонарушениях РФ предусмотрена ответственность: лишение прав на срок до полутора-двух лет или арест на срок до 15 суток

Первые шаги

Порядок действий регулируется Правилами дорожного движения.

Основные шаги:

- Остановить машину и включить аварийный сигнал.

- Установить знаки аварийной остановки. За пределами населенных пунктов их необходимо поставить как минимум за 30 метров от места ДТП, в населенных пунктах —, за 15 м. При этом любые предметы, имеющие отношение к ДТП, трогать и перемещать нельзя.

- Проверить физическое состояние и самочувствие всех участников происшествия.

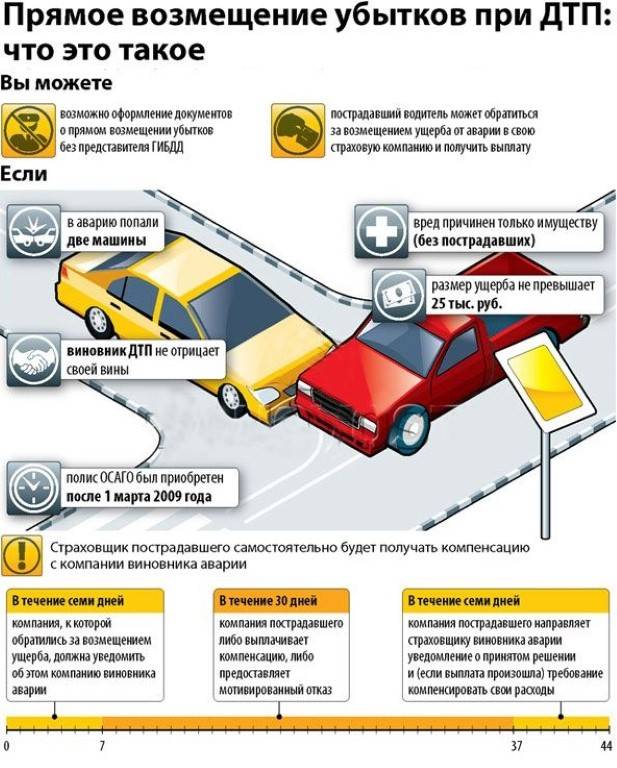

Европротокол

Существует упрощенная процедура оформления ДТП, которая называется системой европротокола. В этой ситуации вызывать сотрудников ГИБДД на место происшествия не обязательно.

Использование европротокола возможно, если:

- в аварии участвовало два автомобиля,

- автовладельцы имеют действующую страховку,

- отсутствуют пострадавшие,

- участники аварии согласны с обстоятельствами и причинами происшествия.

Если хотя бы одно из условий нарушено или один из участников выразил сомнения насчет степени вины, возможного вреда здоровью или размера ущерба, то европротокол считается недействительным. Нужно будет позвонить в ГИБДД. Инспекторы приедут сами или предложат подъехать к ближайшему отделению.

Водители заполняют один экземпляр извещения. Первый лист — совместно. С обратной стороны сведения в бланк каждый из участников вносит самостоятельно. Заполненный европротокол обязательно должен быть заверен подписями обоих водителей. Необходимо обязательно проверить страховой полис виновника, он должен быть действующим.

Вносить сведения необходимо внимательно: в случае исправлений страховая фирма может отказать в выплате. Любую информацию о правилах заполнения извещения можно уточнить у оператора «горячей линии» страховщика —, специалисты компании должны ответить на все вопросы.

Желательно снять место происшествия на фото- или видеокамеру, чтобы предоставить эти материалы страховщику. Затем следует освободить проезжую часть, если автомобили мешают движению других ТС.

Какой вред покрывается

Компенсацию по ОСАГО можно получить, если в результате эксплуатации транспортного средства был причинен ущерб здоровью или жизни людей, а также их имуществу. Причем последнее распространяется не только на автомобили, но также на повреждения, которые были нанесены в результате аварии зданиям, жилым домам, объектам дорожной инфраструктуры, личным вещам (мобильные телефоны, планшеты) и тому подобное.

Законодательство установило максимальный размер возмещения:

- До 500 тысяч рублей можно получить за вред, причиненный жизни и здоровью.

- До 400 тысяч рублей —, за имущественный ущерб, в том числе восстановление поврежденного автомобиля.

Установленные лимиты не всегда действуют в случае оформления происшествия по европротоколу. Максимальная сумма компенсации в таком случае составляет 100 тысяч рублей.

В Москве и Санкт-Петербурге можно рассчитывать на компенсацию до 400 тысяч рублей, однако участникам дорожно-транспортного происшествия необходимо будет предоставить страховщику не только фото- или видеосъемку повреждений, но и запись с навигатора через систему Эра-Глонасс.

Глонасс

Если автомобили, попавшие в аварию, оснащены штатными комплексами «ЭРА-Глонасс», это дает водителям ряд преимуществ. Кроме права претендовать на максимальную сумму компенсации, предоставляется возможность составить европротокол даже при наличии разногласий между участниками аварии. Правда, в таком случае ДТП должно быть зафиксировано системой на обоих автомобилях. Если этого не произошло автоматически, следует нажать кнопку SOS вручную не позднее, чем через 10 минут после происшествия.

Для оформления европротокола с разногласиями нужен специальный бланк, который выдается в страховой компании при оформлении полиса. На его лицевой стороне есть специальные поля, куда вносятся сведения о наличии спорных моментов. На оборотной стороне присутствует графа, в которую можно внести описание разногласий.

Когда нужна полиция

В некоторых случаях без вызова сотрудников ГИБДД на место аварии не обойтись.

Полиция будет нужна, если:

- Есть пострадавшие.

- Участник аварии скрылся.

- У одного из водителей нет полиса ОСАГО.

- Есть разногласия относительно вины участников происшествия.

- Ущерб транспортному средству пострадавшего превышает 100 тысяч рублей.

Когда возможен выкуп страховых дел при ДТП?

Продажа страховых дел при ДТП возможна не всегда. Организация, предоставляющая услуги, согласится предоставить выплату, если в последующем сумеет извлечь прибыль. Заработок организации состоит в разнице между суммой, которую они выплатили владельцу транспортного средства, и количеством денежных средств, которые удастся взыскать с организации. Представители учреждения осуществят выкуп страховых дел при ДТП в следующих ситуациях:

- Страховщик не имеет возможности предоставить компенсацию ущерба, который был нанесен страхователю в результате произошедшей аварии. Такая проблема может возникнуть, если организация только недавно начала предоставлять услуги или оказалась на грани банкротства.

- Страховщик необоснованно отказывается предоставлять возмещение, или размер компенсации существенно занижен. В результате средств объективно не хватает на восстановление машины после ДТП.

- Организация, продавшая полис, специально тянет время с предоставлением денежных средств. Рассмотрение ситуации может занять несколько недель или месяцев. Владелец транспортного средства из-за отсутствия выплаты не может приступить к ремонту автомобиля. В результате приходится постоянно обращаться в компанию, требовать выплату и постоянно ждать.

- Решить сложившуюся ситуацию удастся только при помощи обращения в суд. Разбирательство требует дополнительных затрат и ожидания.