Как продать кредитный автомобиль, если ПТС в банке: 7 способов

Когда ПТС в банке (так при автокредитах бывает чаще всего), есть несколько способов продажи автомобиля.

- Способ 1. Кредитор самостоятельно находит покупателя

Его используют банки, когда заемщик перестает выплачивать кредит. В таком случае банк часто снижает цену, чтобы продать машину побыстрее и получить хоть какие-то деньги. При этом, как правило, бывший заемщик остается в долгу перед кредитной организацией. То есть от долга перед банком заемщик таким способом полностью не избавится и будет обязан выплатить оставшуюся сумму займа. - Способ 2. Покупателя ищет заемщик и договаривается с банком

Продавец (первоначальный собственник ТС и заемщик по автокредиту) ищет человека, который готов купить кредитный автомобиль. Затем заключает договор с этим покупателем, получает с него деньги и досрочно погашает кредит. Банк спустя несколько дней после погашения возвращает ПТС бывшему заемщику (продавцу). А тот передает документы на машину новому владельцу.Внешне способ простой, но его сложно воплотить в жизнь, а именно — найти покупателя, готового доверить продавцу деньги в полной уверенности, что тот через какое-то время передаст ему ПТС от автомобиля.

- Способ 3. Кредит оформляют на покупателя

При этом способе надо уведомить банк и получить его согласие. Покупателю перед походом в банк придется собрать те же документы, что и при оформлении обычного кредита. - Способ 4. Кредит гасят досрочно с помощью другого кредита

Можно досрочно погасить автокредит с залогом, использовав потребительский кредит. Если сумма автокредита небольшая, а ПКР достаточно высок, есть шанс оформить потребительский кредит на хороших условиях. Новым кредитом гасится старый, сама машина продается, а вырученными за нее деньгами вы расплачиваетесь с потребительским кредитом.Персональный

кредитный рейтингХороший показатель ПКР

это кратчайший путь к лучшему кредиту!Узнать ПКР онлайн Это бесплатно

- Способ 5. Автомобиль продают через автосалон

Он годится для тех, кто собирается покупать новое авто. Обращаетесь в автосалон, который работает с системой trade in. Все юридические хлопоты, в том числе по урегулированию ваших отношений с банком-кредитором, возьмет на себя автосалон, вам лишь нужно будет подписать документы и доплатить за новый автомобиль.

Минусы этой схемы заключаются в потере 15–20 процентов от рыночной стоимости автомобиля для более быстрой продажи. А вам как покупателю придется доплачивать автосалону большую сумму, исходя из этой уценки. - Способ 6. Залог переоформляют на другое имущество заемщика

Вы можете узнать у банка-кредитора, готов ли он рассмотреть в качестве залога другое ваше имущество — например, дом или участок. Недвижимое имущество ликвиднее, поэтому есть шанс, что банк переоформит залог на него. После перенесения запрета на отчуждение на другое имущество вы сможете законно продать кредитный автомобиль новому покупателю. - Способ 7. Используют услугу «срочный выкуп залогового авто»

В России появились компании, которые выкупают транспортные средства, находящиеся под залогом. Обычно это делают так называемые автоломбарды. По закону обращение в ломбард не считается нарушением договора с банком-кредитором, если вы заранее его предупредите. После прохождения технического осмотра продавцу выдадут деньги, которые уйдут на погашение долга. Минусы те же, что при системе trade in, — потеря 15–20% потенциальной цены автомобиля.

Способ третий – аукцион в помощь

В последние годы все чаще кредитные авто реализуются заемщиками через аукционы.

Механизм продажи машины в этом случае следующий:

- Заемщик обращается в банк, совместно с которым выставляет свой автомобиль на аукцион.

- Участники торгов делают ставки.

- Машина достается тому покупателю, который смог предложить за нее максимальную стоимость.

- Банк выдает ему на руки ПТС.

- Автомобиль снимается с учета в ГАИ.

- Заемщик и покупатель оформляют договор купли-продажи.

После получения денег от покупателя должник благополучно погашает банковский заем, оставляя себе излишек вырученных средств.

Ответственность за серые схемы

Процедура продажи кредитного автомобиля достаточно длительная и требует получения специальных разрешений от кредитора – залогодержателя.

Некоторые люди решают поступить иными способами:

- выправить в ГИБДД дубликат паспорта ТС и по нему продать автомобиль;

- реализовать машину без разрешения банка;

- продать авто по частям и затем заявить об угоне транспортного средства.

Все эти действия противоречат законам Российской Федерации и строго наказываются.

Основными статьями уголовного кодекса по подобным операциям являются:

- статья 159 – мошенничество. Наказание может быть от штрафа в размере до 120 тыс. рублей до лишения свободы сроком до 2 лет;

- статья 306 – ложный донос. Наказание аналогично предыдущей статье.

Наказание определяется судом в каждом отдельном случае индивидуально и зависит от степени тяжести проведенных действий и иных ситуаций, приведших к судебному разбирательству.

Из существующей судебной практики можно заключить, что в большинстве случаев мошенники «отделываются» штрафом, но есть и ситуации, когда виновные получают реальное наказание, связанное с лишением свободы.

Помимо указанных статей в большинстве случаев возникают проблемы и со страховыми компаниями, которые расценивают подобные действия как неосновательное обогащение (статья 1102 ГК РФ) и незаконное пользование чужими денежными средствами (статья 1107 ГК РФ). В основном это касается случаев, где автовладелец заявляет об угоне машины.

Таким образом, продать кредитное авто можно как самостоятельно, так и при помощи банка, причем вполне законными путями.

«Серые» незаконные схемы продажи залогового имущества преследуются уголовным кодексом и строго наказываются.

Основные нюансы продажи кредитного авто

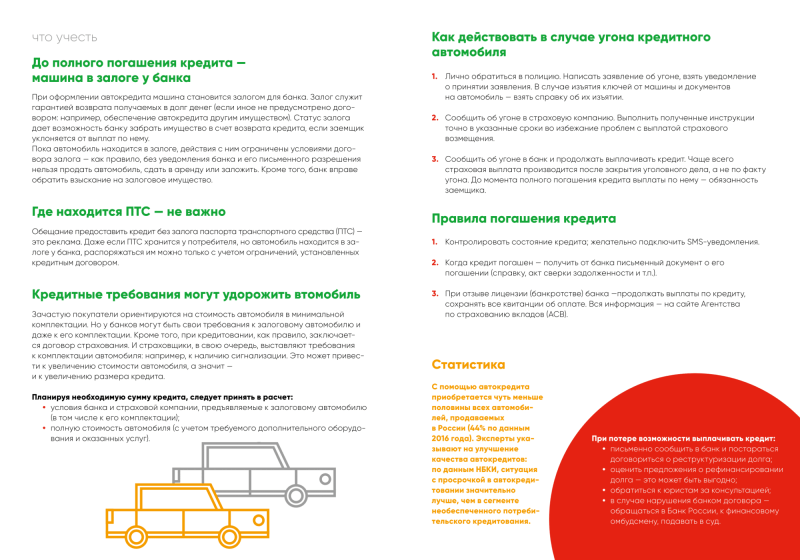

Вопрос о возможности продажи автомобиля возникает только в том случае, если был оформлен автокредит. Этот продукт относится к категории залоговых займов, ПТС на машину банк забирает себе на весь период погашения. Если вы взяли нецелевой потребительский кредит и купили на эти деньги автомобиль, его можно продать без разрешения банка.

Где можно выгодно взять кредит под залог ПТС и авто ⇒

При автокредите машина находится под залогом. Если требуется срочная продажа, учитывайте следующие нюансы:

- Продать залоговое авто можно законными способами, не нужно действовать за спиной банка. Реализация автомобиля в обход банка считается мошенничеством и влечет за собой судебные разбирательства.

- Кредитор всегда старается пойти навстречу заемщику, если тот не может совершать ежемесячные платежи в привычном режиме. Поэтому смело можно обсуждать эту проблему с сотрудниками банка, они подскажут наиболее оптимальный вариант.

Законные способы продажи машины, купленной к кредит:

- Получить разрешение кредитной организации.

- Переоформить предмет залога.

- Воспользоваться услугой рефинансирования.

- Продать через автосалон.

- Досрочно погасить долг

1. Разрешение банка на продажу машины в кредите

Заемщику необходимо узнать у банка, можно ли продать кредитный автомобиль. Кредитор рассмотрит заявление в течение нескольких дней и оповестит клиента.

Для получения согласия банка необходимо:

- Написать заявление в свободной форме о намерении продать машину и отнести его в банк.

- В случае положительного решения выбрать способ продажи: самостоятельный поиск покупателя, реализация через банк, рефинансирование, услуги автосалонов, аукцион.

Банк будет контролировать все последующие этапы, кроме самостоятельного поиска покупателя.

ТОП 2021 лучших кредитов, для погашения долг за кредитную машину ⇒

2. Продажа автомобиля с помощью банка

Если вы не хотите решать вопрос с продажей самостоятельно, вам подойдут услуги банка:

Переоформление залога. Чтобы быстро освободить авто от обременения, можно перенести остаток долга на другое имущество:

- недвижимость (квартира, гараж, склад, дом);

- земельный участок.

Все расходы, связанные с переоформлением, заемщик берет на себя.

Где выгодно взять кредит под залог недвижимости ⇒

Аукцион. Это не самый выгодный вариант для заемщика. Банк продает машину через торг, но вырученные деньги не всегда покрывают всю сумму долга. В некоторых случаях клиенту еще приходится доплачивать из своего кармана.

3. Рефинансирование долга за авто

Банк не может препятствовать досрочному погашению долга. Заемщик имеет право в любой момент перекредитоваться в другой организации, вернуть автокредит раньше срока и свободно распоряжаться своим имуществом.

После рефинансирования с транспортного средства снимутся ограничения, но у его владельца появится новый кредит. В этом вопросе самое главное — проанализировать актуальные предложения и выбрать выгодный продукт.

В каких банках выгоднее всего делать рефинансирование ⇒

4. Продажа через автосалон

Чаще всего залоговые машины продают именно через автосалоны. Сначала необходимо узнать у банка, с какими дилерами он сотрудничают (в офисе, на сайте или по телефону горячей линии).

Продажа осуществляется по системе трейд-ин. Этот способ работает в том случае, если вместо старой машины вы решили купить новый более дорогой автомобиль.

Получив от владельца доплату и комиссию за услугу, автосалон переводит деньги в счет оплаты кредита и получает от банка ПТС.

Где можно самому быстро взять кредит в тот же день ⇒

5. Самостоятельная продажа кредитного ТС

Самостоятельная продажа машины возможна только после получения разрешения банка. Для этого клиент должен предоставить заявление, приложив соответствующие документы, например, справку с работы о сокращении дохода или копию трудовой книжки.

Где взять кредит под низкий процент, чтобы погасить долг за авто ⇒

Законные варианты продажи машины, взятой по автокредиту

Где возможно продать автотранспортное средство именно в регионе вашего проживания, можно из разных источников: Интернета, СМИ, телевизионных объявлений и рекламы по радио.

Законных способов реализации заложенного авто, опробованных на практике, существует несколько. Каждый выбирает для себя наиболее оптимальный, в зависимости от сложившихся обстоятельств и сопутствующих факторов: цены, срочности, варианта расчета, доверия со стороны покупателя и прочее.

Если при реализации обратиться к помощи банка, то велика вероятность, что вырученных таким способом средств не хватит для покрытия долга и придется вносить деньги дополнительно из личных финансов

Поэтому выгоднее обратить внимание на другие варианты

Досрочный возврат кредита

Прежде чем досрочно погашать кредит следует удостовериться, что по условиям договора, это допустимо сделать без начисления дополнительных комиссионных. Многие банки не приветствуют подобное действие, так как им не выгодно терять проценты.

Если такого пункта нет, то заемщик вправе оформить потребительский кредит в другом финансовом учреждении либо перезанять у знакомых и погасить имеющийся долг. Тогда ПТС возвращается и машину можно без проблем продавать.

Стоит заметить, что процедура досрочного погашения может занять около месяца. Так что сторонний займ рекомендуется брать, как минимум, сроком на 2 месяца.

Банковские услуги

Автовладелец при желании может обратиться в банк с просьбой реализовать залоговый автомобиль либо проконсультировать, как это сделать самому. При этом, банк дает свое согласие либо берет продажу на себя.

За более подробной информацией стоит посетить банковское отделение или связаться по телефону с менеджером.

Продажа по системе «Трейд-ин»

Если самостоятельно нет времени искать покупателя, то есть более простой выход – прибегнуть к услугам специализированных компаний или автосалонов, которые покупают кредитные и б/у автомобили. Такой маневр именуется «Трейд-ин».

Тогда заемщик получает на руки наличность, а долговые обязательства перед банком перекидываются на автосалон. И уже компания занимается реализацией. Или доверитель ждет, пока его имущество продадут.

Минус подобного варианта в том, что за машину обычно предлагают низкую цену, с учетом срочности выкупа.

Процедура сбыта авто по Трейд-ин сводится к следующему:

- заемщик по автокредиту подгоняет свою машину в салон;

- на месте опроводят оценку состояния ТС и обозначают конечную стоимость;

- при передаче прав на продажу оформляют доверенность;

- после продажи объекта салон направляет нужную сумму от выручки на погашение кредита;

- затем только заемщику выдается на руки ПТС.

Смена залога

Под этим подразумевается замена залога — автомобиль на другое ликвидное имущество, которое по стоимости перекрывает остаток по займу. Это может быть квартира или дом.

После такой перестановки заемщик продолжает вносить платежи по той же схеме. Только имеют в виду, что при отклонении от своих долговых обязательств банк вправе изъять заложенную недвижимость и пустить ее на торги с аукциона в счет задолженности.

Переоформление займа на покупателя

Еще один вариант продажи, когда кредитное договорное соглашение переписывается на покупателя (если он согласится на это добровольно). Процедуру проводят непосредственно в банке.

Пример: Авто продают за 800 тыс. руб., а долг по автокредиту составляет 250 тыс. руб. На покупателя переоформляется контракт, а остаток в размере 550 тыс. руб. передается продавцу.

Самостоятельные действия

Самый простой и наиболее выгодный вариант – это продажа машины самолично. Заемщик без чьей-либо помощи находит покупателя и в компании с ним направляется в офис финансового учреждения.

Дальнейшие действия заемщика:

- Пишет заявление о желании раньше времени погасить автокредит (если такое не возбраняется условиями договора).

- Покупатель переводит нужную сумму на счет продавца, с которого он сразу же перенаправляет их в счет погашения долга.

- Банк отдает бывшему заемщику ПТС на авто и снимает ограничения. Это позволяет снять ТС с учета в ГИБДД и оформить договор купли продажи.

Способ базируется исключительно на доверительном отношении покупателя к продавцу.

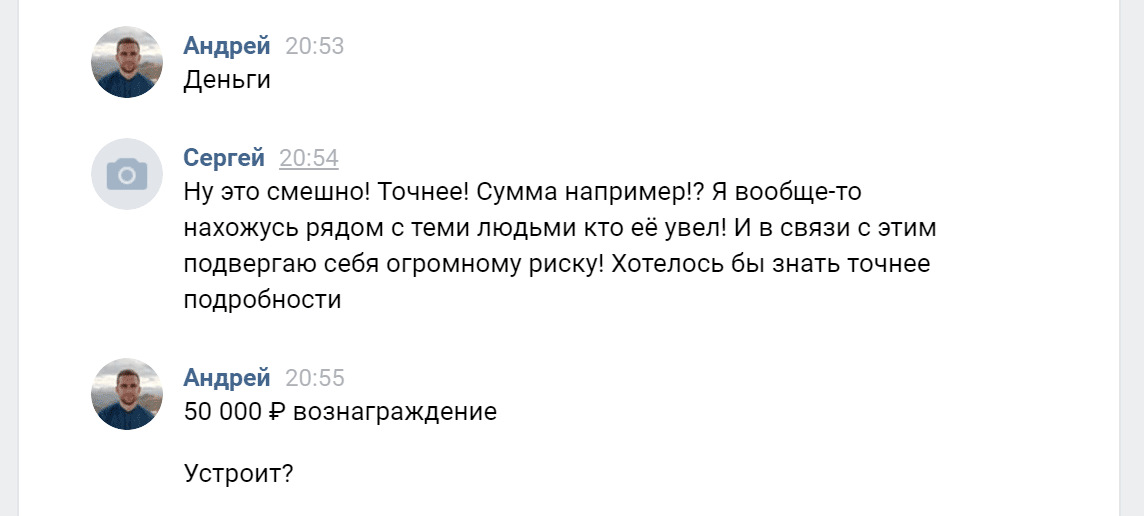

Избегайте мошенников

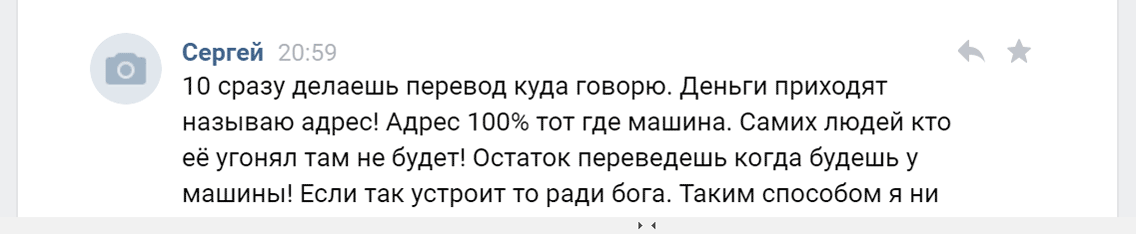

Как только вы заявите об угоне в интернете, вами заинтересуются мошенники. Они будут предлагать раскрыть место угнанной машины за деньги.

Пока я искал машину, со мной связались двое. Оба утверждали, что знают, где стоит моя машина, и готовы поделиться этой информацией. Я просил их прислать фотографии, они начинали юлить:

И ставить ультиматумы:

Признаки мошенника:

- Не может назвать примет автомобиля.

- Звонит из другого региона.

- Просит отключить или поменять симкарту.

- Обещает сначала показать машину, а когда вы приезжаете, просит перевести деньги через терминал. Оправдывается тем, что боится и нужно подстраховаться.

Если вам прислали фотографии вашей машины, попросите сделать новые снимки определенным образом — например, с отверткой и телефоном на водительском сиденье, на фоне сегодняшней газеты, отдельно царапины и вмятины. Иногда преступники рассылают фотографии по закрытым группам в соцсетях, чтобы ими пользовались вымогатели.

Варианты продажи

Возникновение финансовых трудностей – частая причина реализации залогового транспортного средства. Правомерными основаниями для продажи являются увольнение, попадание под сокращение, уменьшение доходов, рождение ребенка, болезнь близкого родственника.

Через автосалон

Официальные дилеры предлагают клиентам программу трейд-ин. Основное условие – продажа движимого предмета залога в салоне и покупка другого транспортного средства. Цена автоматически снижается на 10-15% от рыночной стоимости автомобиля. Полученные деньги будут заложены для приобретения новой машины вместе со страховым полисом КАСКО для выплаты компенсации при попадании в ДТП.

Если цена выбранного транспорта выше предыдущей модели, заемщик вправе доплатить разницу за личный счет. За оказание услуг коммерческие компании взимают проценты, которые не учитываются при погашении задолженности перед банком.

Через банк

Для проведения правомерной операции нужно оповестить о возникших трудностях компанию, выдавшую ссуду. Реализация автомобиля без уведомления финансовой организации может быть признана мошенничеством.

Банками определены способы, законно продать кредитное транспортное средство:

- изменение формы ежемесячной выплаты;

- проведение аукциона;

- переоформление заемщика.

При подтверждении неплатежеспособности банки могут назначить отсрочку или снизить сумму поступлений. Уменьшение процентной ставки увеличивает срок кредитования. При реализации автомобиля через торги снижается размер возможной прибыли. Данный вариант не является способом продажи транспорта. Но изменение формы ежемесячной выплаты позволяет минимизировать финансовую нагрузку.

Денежные средства, полученные на аукционе, могут не покрыть сумму займа. Для выплаты оставшегося кредита придется внести личные сбережения. Гражданин вправе самостоятельно найти потенциального покупателя, согласного приобрести залоговое движимое имущество. Для переоформления автокредита достаточно оповестить банк для проверки платежеспособности будущего заемщика. В данном случае транспортное средство реализуется по сниженной цене, что обязывает нового владельца продолжать выплачивать ссуду финансовой организации.

Переоформление объекта залога

При получении ссуды транспорт становится собственностью заемщика, но он не вправе распоряжаться имуществом до полной выплаты денежных средств банку. Поэтому граждан интересует, можно ли машину продать, если она находится в автокредите. Для законной реализации клиент вправе изменить залог. Вместо автомобиля заемщик может предложить финансовой организации недвижимость или земельный участок как гарантию своевременной выплаты ссуды. Новый объект не должен стоить меньше предыдущего предмета залога.

Рефинансирование автозайма

Погашение задолженности – альтернативный вариант реализации залоговой машины. Способами внесения полной суммы являются оформление потребительского кредита или изменение собственника автомобиля. Программа рефинансирования позволяет взять ссуду в другом банке на более выгодных условиях и длительный срок. Гражданин вправе самостоятельно найти потенциального покупателя, который отдаст наличные средства для досрочного погашения займа.

Как продать авто законным способом

Все способы продажи кредитного автомобиля должны осуществляться по закону. Узнать, какие именно являются законными, можно у юристов. В любом случае, перед тем, как продать кредитный авто, нужно согласоваться с банком, иначе это будет считаться мошенничеством.

К законным способам продажи автомобиля, взятого в кредит, относят:

- Через автосалон. По-другому данный способ именуется системой трейд-ин. В этом случае доверенность оформляется на автосалон. В результате предыдущий владелец авто получает деньги, а банк — нового заёмщика или же всю сумму, если машина продаётся;

- Через банк. Этот способ плох тем, что у найденного покупателя может попросту не хватать средств для погашения всей суммы, и тогда предыдущему заёмщику придётся доплачивать остаток из своих денег.

- Самостоятельно. Это возможно, если у владельца автомобиля получится найти себе покупателя своими силами. Способ требует времени и обременён возможными последствиями.

При продаже машины учитывается наличие паспорта транспортного средства (ПТС) у её владельца. Конечно, продать авто можно будет и при его наличии, и без него, однако здесь есть свои нюансы, о которых поговорим далее.

На способах, перечисленных выше, стоит остановиться и разобраться в деталях каждого по отдельности.

Через автосалон

Продажа через автосалон — самый простой способ избавиться от убыточного транспортного средства.

Способ, как уже говорилось, абсолютно законный.

Единственное, что нужно сделать перед обращением в салон, это подготовить определенные документы.

К ним относят:

Письмо-согласие банка на продажу транспортного средства; Кредитный договор (копия); Справка по остаточной задолженности

Здесь важно отметить, что если задолженность перед банком превышает 50%, то, возможно, будет отказ в выкупе.. Все заботы, связанные с продажей кредитного авто, салон берёт на себя. Это, разумеется, в том случае, если владельца машины устраивает сумма, которую салон готов за неё выплатить

В таком случае составляется договор, в котором будут прописаны условия и обязанности обоих сторон

Это, разумеется, в том случае, если владельца машины устраивает сумма, которую салон готов за неё выплатить. В таком случае составляется договор, в котором будут прописаны условия и обязанности обоих сторон

Все заботы, связанные с продажей кредитного авто, салон берёт на себя. Это, разумеется, в том случае, если владельца машины устраивает сумма, которую салон готов за неё выплатить. В таком случае составляется договор, в котором будут прописаны условия и обязанности обоих сторон.

Однако способ не так прост, как кажется. Во-первых, в зависимости от курса валют и ликвидности модели автомобиля, процесс продажи может затянуться. Во-вторых, автосалоном взимается комиссия с услуг, оказываемых для продажи.

Через банк

Способ доступен, если владелец не имеет возможности платить по кредиту в дальнейшем. Он имеет право обратиться с этой проблемой в банк, где им оформлялся кредит, чтобы ему поручить продажу подержанного автомобиля.

Здесь тоже есть свои подводные камни. Финансовая организация займётся транспортным средством, если оставшийся долг по нему равен примерно рыночной стоимости новой машины.

Только если ситуация складывается таким образом, автомобиль, взятый в кредит, самостоятельно оценивается банком и им же реализуется.

Немного о плюсах данного способа:

- Быстрая продажа авто, поскольку банку невыгодны непрофильные активы;

- Процесс и проблемы, связанные с продажей подержанной машины, банк берёт на себя.

Случается, что средств, полученных от реализации авто, не хватает для полного погашения кредита. В итоге бывшему владельцу всё равно приходится вносить деньги по кредитному остатку.

ПТС в банке: порядок действий

В большинстве случаев процедура подписания договора автокредитования предусматривает хранение ПТС в банке. Поэтому заемщик не может распорядиться ТС без уведомления о своих намерениях кредитной организации.

Что следует сделать автовладельцу:

- Оформить заявление на имя руководителя финансовой организации, в котором изложить свои намерения и объяснить причины необходимости продажи.

- Если одобрение будет получено, то представитель банка перечислит возможные варианты продажи машины.

На практике осуществить их бывает нелегко, потому что сложно найти покупателя, желающего рискнуть своими деньгами. Сделку обычно оформляют двумя способами.

По доверенности

Заинтересованные стороны отправляются к нотариусу для документального оформления их намерений. После этого покупатель ТС закрывает задолженность продавца перед банком. Оставшуюся часть денежных средств отдает на руки бывшему владельцу авто. ПТС передается покупателю. Оформление автомобиля происходит по стандартной схеме через ГИБДД. Этим способом не советуют пользоваться малознакомым людям, потому что он считается юридически ненадежным.

Замена собственника

Более надежным способом считается переоформление кредитного договора на нового собственника автомобиля. Покупатель получает машину и принимает на себя все обязательства по текущим выплатам. Разницу между стоимостью ТС и оставшимся долгом новый владелец отдает продавцу после переоформления договора.

Чем грозит продажа заложенного автомобиля без одобрения банка

Как уже говорилось ранее, стандартная практика со стороны банков — оставлять на хранение бумажные документы на машину до выплаты кредита. Без ПТС на руках продать заложенный автомобиль невозможно. Поэтому мошеннические сделки, как правило, проходят по одной и той же схеме:

- Заемщик подает в ГИБДД заявление, что ПТС утерян;

- Оформляется дубликат паспорта;

- Проводится сделка купли-продажи.

- Сделка по отчуждению залога будет признана недействительной.

- Залогополучателя обяжут возместить залогодателю убытки в полном объеме.

Разве можно обмануть банк при продаже залоговой машины, если сведения о залоге содержатся в реестре нотариальных сделок?

Как уберечься от мошенничества при покупке автомобиля в залоге

Согласно сложившейся судебной практике, при выявлении фактов мошенничества, имущество будет изъято даже у добросовестного приобретателя. В том числе, если он купил автомобиль не непосредственно у недобросовестного кредитополучателя, а через цепочку сделок.

Верховный суд в этом вопросе принял сторону банкиров: регистрация со стороны ГИБДД не аргумент для суда, поскольку собственный реестр ведомство не ведет, а только учитывает транспортные средства.

Судьи рекомендуют перед покупкой проверять информацию через реестр залогов движимого имущества, доступ в который является бесплатным. Но к ведению базы данных много нареканий, в частности потому, что внесение туда данных об обременениях, как и их удаление, является платным, и залогодержатель нередко «забывает» внести изменения.

Проверять информацию из реестра нотариус не обязан, так что даже выданная им справка об отсутствии обременений — не панацея. К тому же в мошеннической схеме могут участвовать и сотрудники банка.

Что делать, если вы понимаете, что со сделкой «что-то не чисто»:

Увидев в реестре пометку «в залоге», откажитесь от покупки;

При наличии у владельца на руках справки о снятии залога, дождитесь внесения соответствующих изменений в нотариальный реестр;

Даже при наличии документа с печатью от нотариуса, стоит пробить по базам данных и сам автомобиль, и его владельца;

Проверяйте факт отсутствия судебных дел в отношении продавца, действий в отношении него сотрудников ФСПП. Также помните, что в случае банкротства сделка может быть аннулирована, а имущество изъято;

Проверяйте и берите выписки от нотариуса от всех владельцев, указанных в ПТС

Это особенно важно при частных сменах собственников;

В договоре на покупку должно быть указано, что машина не в залоге.

Избежать проблем поможет квалифицированный юрист.

Как продать машину, если кредит выплачен, но держатель залога не убрал пометку об обременении

Такое, к сожалению, не редкость. В последние годы у многих кредитных организаций были отозваны лицензии Банком России. Если у владельца автомобиля есть на руках справка, он может внести изменения в реестр. В некоторых случаях устранить «бардак» в документах возможно только судебному предписанию.