Риски ОСАГО для дорожных служб и спецтехники

Спецтехника бывает различных видов и предназначения, тем не менее, все риски одинаковы вне зависимости от особенностей страхования транспортного средства. Страховая компания защищает от следующих видов рисков, если вы приобретаете ОСАГО:

- Повреждение пострадавшего автомобиля. Если по вине водителя дорожной или иной спецтехники будет повреждён другой автомобиль, то компания-страховщик предложит восстановить его в своих или дружественных ему сервисах, на данный момент денежная выплата делается только в порядке исключения.

- Нанесён вред жизни или здоровью третьего лица при аварии, водителю или пассажиру. В этом случае страховая компания возмещает стоимость лечения и реабилитации пострадавших лиц.

Если вы попали в ДТП и являетесь пострадавшим, не забудьте указать это в протоколе ГИБДД. Все травмы должны быть подтверждены документально и зафиксированы в медицинских учреждениях, только в этом случае можно рассчитывать на компенсацию.

Тарификация и выплаты по ДСАГО

Так как величину страховой выплаты клиент устанавливает самостоятельно, разные страховые компании имеют, соответственно, различные цены на ДСАГО. Стоимость дополнительной страховки в основном будет зависеть от величины страховой суммы, которую выбрал клиент. В некоторых страховых компаниях коэффициент стоимости полиса будет зависеть от технических характеристик автомобиля, возраста и стажа страхуемого лица.

Государство не регулирует полисы добровольной страховки. Страховщик имеет возможность самостоятельно высчитывать дополнительную сумму, которая полагается автовладельцу в случае автокатастрофы. Минимальный размер страховой компенсации устанавливается на отметке в 100 тысяч рублей. В зависимости от определенных условий и желания клиента сумма страхования может изменяться. Если и сумма ДСАГО не смогла покрыть причиненный ущерб, то застрахованное лицо осуществляет доплату потерпевшему из своего кармана.

Закон об утрате товарной стоимости автомобиля по ОСАГО

Федеральный закон от 25.04.2002 №40-ФЗ «Об обязательном страховании…» не включает информацию, касающуюся необходимости внесения выплат по УТС. В прошлом, компании-страховщики, оперировали фактом отсутствия такого норматива при разборе судебных исков.

Однако 26.12.2017 Пленумом Верховного Суда было опубликовано постановление №58 «Об использовании процессуальных норм в рамках закона об ОСАГО». По п.37 законодательного акта, приводится положение о том, снижение товарной стоимости машины должно быть приравнено к нанесенному материальному ущербу. Данное постановление делает возможным факт получения соответствующих компенсаций.

Особенности ДоСАГО

Полис ДоСАГО пригодится, когда максимальные выплаты по ОСАГО не компенсируют весь причиненный ущерб (каждому пострадавшему 400 тыс. рублей — по имуществу, 500 тыс. рублей — по здоровью и жизни).

Такое происходит с каждым пятым пострадавшим, а страховые компании склонны занижать выплаты по ОСАГО в среднем на 20–25%, учитывая износ автомобиля.

Такое происходит с каждым пятым пострадавшим, а страховые компании склонны занижать выплаты по ОСАГО в среднем на 20–25%, учитывая износ автомобиля.

Дополнительная страховка своей ответственности за причиненный третьим лицам ущерб по имуществу и/или здоровью расширяет установленный государством лимит ОСАГО до суммы, определенной страхователем.

Этот вид страхования имеет свои особенности:

- добровольный вид страхования;

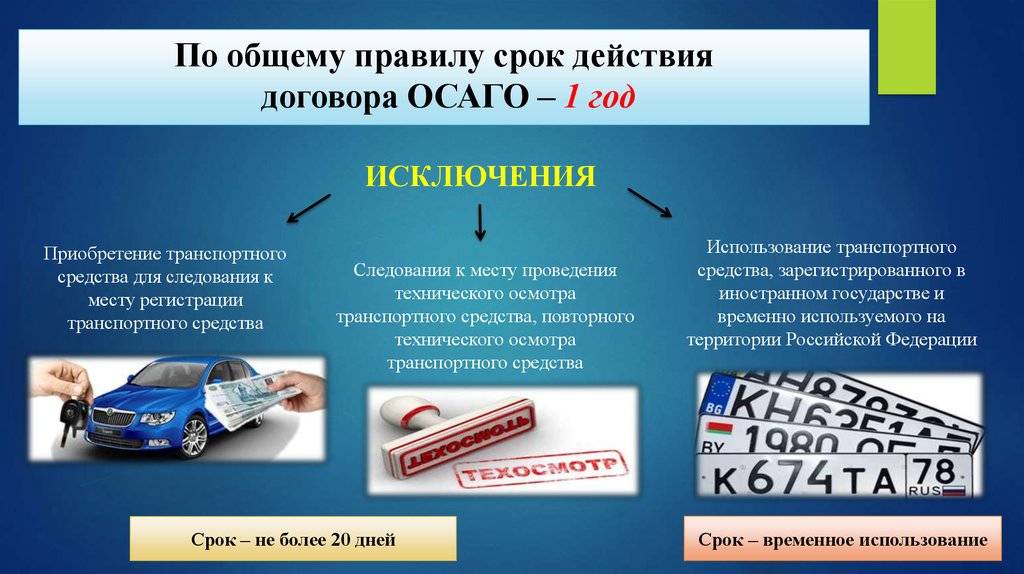

- возможен только при наличии действующего полиса ОСАГО. Срок действия ДСАГО равен сроку действия ОСАГО;

- максимальная сумма покрытия выбирается страхователем (от 300 тыс. до 30 млн рублей, чаще всего — 1 млн рублей);

- тарифы устанавливаются каждой страховой компанией самостоятельно, с учетом возраста и стажа вождения страхователя, мощности его автомобиля и т. д.;

- страховая выплата осуществляется после выплаты по ОСАГО, в объеме, необходимом для полного покрытия причиненного ущерба, но не превышающем размер страховой суммы по договору;

- если страховой случай наступил по вине лиц, не указанных в договоре, то страховка не выплачивается. так как это страхование рисков ответственности определенного лица, а не автомобиля страхователя;

- обычно в договоре установлена франшиза (не оплачиваемая страховой сумма), равная лимиту выплат по ОСАГО.

Наглядное объяснение того, как работает ДСАГО – в видео.

Если отремонтировали некачественно

Организация восстановительных работ и контроль за их качеством входит в обязанности СК.

Направьте претензию по ремонту в офис страховой компании лично или по почте ценным письмом с описью вложения и уведомлением о вручении.

Скачать бланк претензии о некачественном ремонте автомобиля по ОСАГО

Если страховая без объяснения причин не предпринимает никаких мер, обратитесь с исковым заявлением о взыскании страховой суммы и неустойки в суд.

Как для суда, так и для страховой компании на стадии досудебного урегулирования потребуется техническая экспертиза восстанавливаемого автомобиля в независимом оценочном агентстве.

ДОСАГО что это такое

Стандартный страховой полис или ОСАГО подразумевает страховую выплату величиной до 120 тысяч рублей. Остальные расходы на ремонт чужого поврежденного имущества владелец автомобиля должен выплачивать из своего кармана.

Полис ДСАГО расширяет возможности водителя: в случае ДТП он имеет право покрыть ущерб размером до 1 миллиона рублей. ДСАГО или полис добровольного не является обязательным, только по инициативе автовладельца может быть заключен договор со страховщиком об оказании дополнительных услуг при аварии. Помимо этого такой полис не может полностью заменить обязательную страховку, он является всего лишь дополнением или расширением.

Особенности ДСАГО

Так же как и ОСАГО, ДСАГО страхует не автомобиль застрахованного лица, а его гражданскую ответственность перед другими участниками движения. Таким образом, страховая выплата покрывает ущерб другого водителя. Для защиты собственного автомобиля приобретается другой вид страховки – КАСКО.

В отличие от ОСАГО полис ДСАГО не нужно постоянно возить с собой.

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет

В целях исчисления налога на прибыль произведенные за счет собственных средств расходы на ОСАГО учреждение вправе учесть в составе прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ (пп. 5 п. 1 ст. 253, НК РФ).

При применении метода начисления указанные расходы признаются по правилам, установленным НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При использовании кассового метода расходы признаются в соответствии с НК РФ единовременно на дату уплаты страховой премии.

![Что такое дсаго (досаго) и зачем оно нужно? [ответ]](https://expressmotors.ru/wp-content/uploads/6/4/1/64199a90a4c6d0d8cd8fb3573ae90841.jpeg)

Частые вопросы

Может ли водитель самостоятельно выбрать СТО?

Нет — выбрать СТО можно только из списка партнеров страховщика. Для этого нужно изучить перечень сервисов, с которыми сотрудничает страховая компания.

Можно ли получить денежную выплату вместо ремонта?

В большинстве случаев ремонт по ОСАГО является приоритетным для всех договоров с 28 апреля 2021 года. Только в некоторых случаях пострадавший сможет гарантированно рассчитывать на выплату:

- Если стоимость ремонта превышает 400 000 рублей (в случае оформления по справке из ДТП)

- Если стоимость ремонта превышает более 50 000 рублей (в случае оформления по европротоколу)

- Если потерпевший получил травмы средней тяжести или тяжкие

- Если СТО не соответствует требованиям закона

- Если автомобиль был признан полностью уничтоженным

- Если потерпевший является инвалидом

Что делать, если СТО отказывается принимать автомобиль?

В этом случае вы можете сменить станцию техобслуживания на другую из списка партнеров или потребовать денежной компенсации.

Классификация и лимиты выплат

Максимальный размер выплаты по ОСАГО установлен законодательно в ст. 7 закона 40-ФЗ. Он может различаться в зависимости от нанесенного вреда:

- вред имуществу;

- вред здоровью.

В 2019 году данные суммы составили 400 тыс. р. и 500 тыс. р. соответственно. То есть, если в результате происшествия урон был причинен транспортному средству потерпевшего, он может рассчитывать получить сумму в пределах 400 тыс. р. Если пострадал сам человек, компенсация может составлять до 500 тыс. р.

Точную сумму выплаты определяет страховая компания. Если клиент не согласен с проведенной оценкой, к данному процессу подключаются независимые эксперты

Важно в этом случае не подписывать документ, в котором указана сумма оценки страховой компании. Такая подпись будет выражать согласие, и независимая оценка производиться не будет

Порядок действий при предъявлении регрессного иска

Квалифицированные юристы, советует помнить, что юридические права есть как у пострадавших водителей, так и у виновных в аварии. Бывают случаи, когда требования возмещения ущерба, предъявляемые страховщиком в порядке регресса, не соответствуют законодательству.

Поэтому, не следует опасаться отстаивать свои права в судебном порядке. Давайте разберемся, какие рекомендации дают практикующие юристы.

Попытаться уменьшить сумму требований

Законодатель предусматривает, что даже если страховщик уже произвел выплату компенсации за ущерб, причиненный в аварии потерпевшему автомобилисту, виновный в ДТП может оспорить сумму такой компенсации. Это право гарантируется Гражданским кодексом Российской Федерации. Страховая компания же имеет право предъявлять требования в порядке регресса, размер которых не превышает действительно выплаченной потерпевшему компенсации.

Для того, чтобы оспорить сумму, требуемую страховой компанией, нужно провести очень тщательный анализ каждого из документов, на которые ссылается страховщик. В первую очередь нужно изучить акт осмотра автомобиля и расчет цены ремонта.

Необходимо помнить, что с 1 декабря 2014 года абсолютно все эксперты, участвующие в системе автогражданки, приняли единый обязательный стандарт, по которому проводятся расчеты суммы ремонта автомобилей, поврежденных при дорожно-транспортном происшествии.

Специалист при выполнении расчетов стоимости ремонта автомашины обязан использовать единые справочники о стоимости запчастей, материалов и стоимости работ по ремонту. Эти справочники установлены Российским союзом автостраховщиков.

Так же при установлении суммы ущерба необходимо учитывать степень износа деталей и механизмов. Поэтому перепроверив все эти документы, можно значительно уменьшить запрашиваемую сумму.

Оспорить законность выплаченной страховой суммы

Обязательно проведение квалифицированной юридической экспертизы всего пакета документов, на основании которых страховщик выплатил денежные средства в счет возмещения вреда потерпевшему при дорожно-транспортном происшествии автолюбителю.

Лучше всего для решения этой задачи обратиться к грамотному юристу, который не только посоветует, что делать в этой ситуации, но и возьмет на себя оформление всех необходимых документов. Стоимость таких услуг автоюриста намного ниже, чем сумма компенсации, требуемая в порядке регресса страховой компанией.

Хороший юрист может и вовсе доказать, что выплаты страховой были выполнены не в соответствии с законодательством и, следовательно, сделать процедуру регресса в отношении виновника аварии невозможной.

Оспорить вину

Юристы, практикующие в сфере страхового права,не редко используют такую тактику. И стоит признать, что она достаточно эффективна, потому что в огромном числе дорожно-транспортных- происшествий была вина автолюбителей все же обоюдная. Часто, в ходе экспертизы устанавливается, что водитель, который был признан виновным в аварии, в действительности не виноват.

То есть, когда страховщик направляет претензию, в которой содержатся сведения, что автовладелец виновен в ДТП и дает отсылку к протоколу об административном правонарушении и к справке об аварии, составленные сотрудниками ГИБДД, то автоюрист будет оспаривать в судебном порядке его виновность.

Из вышесказанного следует, что при получении письменного требования страховщика о выплате в его пользу денежных средств в счет возмещенного потерпевшему ущерба, не стоит сразу же платить. По статистике в 90 % случаев опытные автоюристы вполне могут уменьшить сумму регресса.

Суд со страховой

Во-первых, необходимо защищать свои права, не стоит выпускать ситуацию из-под своего контроля. Обязательно нужно присутствовать на каждом судебном заседании, ведь в противном случае, решение судья может принять без вашего участия и удовлетворить требования страховщика, даже если у вас есть данные, что они не имеют под собой никаких оснований. Не забывайте об этом.

Во-вторых, необходимо хорошо ориентироваться в законодательстве, которое регулирует отношения по вашему вопросу. Для этого чаще всего требуется консультация квалифицированного практикующего юриста. Практика показывает, что участие в деле опытного специалиста помогает не только снизить сумму выплаты, а даже в некоторых случаях оспорить ее в полном объеме.

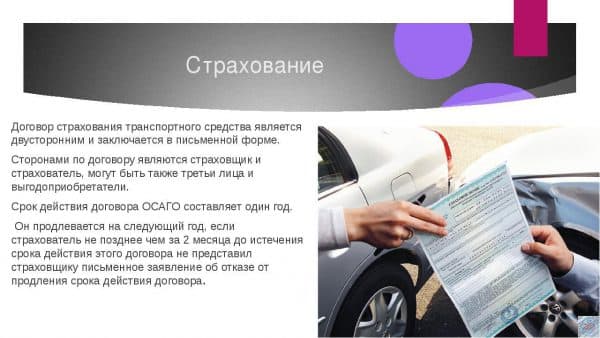

Общие принципы страхования транспорта

Определение 1

Страхование транспортных средств – это рисковый вид страхования, объектами которого являются средства транспорта, подлежащие обязательной регистрации в соответствующих государственных органах.

Объектом страхования может быть конкретное средство наземного, водного или воздушного транспорта, получившее регистрационный номер и необходимые документы.

Страхователем может выступать юридическое лицо или совершеннолетнее физическое лицо, являющееся владельцем транспорта, получившее от владельца доверенность или взявшее страхуемый транспорт в аренду.

Основными страховыми случаями, учитываемыми в договоре страхования, являются: повреждение или полное уничтожение транспорта вследствие аварии, взрыва, пожара, стихийного бедствия, противоправных действий третьих лиц (угон, порча, хищение) и т.д.

Размер страховой суммы может быть:

- равен рыночной стоимости объекта страхования на момент подписания договора, не беря в расчет степень износа;

- равен оценочной стоимости автомобиля с учетом степени износа;

- не должен превышать размера, в котором страхователь несет ответственность перед арендодателем при эксплуатации транспортного средства, взятого в аренду;

- равен части стоимости транспорта при разделении ответственности.

При расчете величины страховой суммы учитываются такие данные объекта страхования, как марка, модель, год выпуска, пробег, наличие дополнительных объектов (прицеп, трейлер и т.п.).

При заключении договора страхования одним из основных условий является наличие у страхователя (выгодоприобретателя) интереса в сохранении страхуемого объекта. Если данный интерес отсутствует, то договор не может быть заключен или будет признан недействительным.

Перед заключением договора страховая компания имеет право провести осмотр и экспертизу транспортного средства, подлежащего страхованию, с целью определения его стоимости, а также проверки условий эксплуатации и хранения.

Замечание 1

Страхователь обязан ставить в известность страховую компанию обо всех изменениях, которые могут оказать влияние на вероятность возникновения страхового риска.

Если уже имеется договор страхования, объектом в котором выступает данное транспортное средство, страхователь обязан поставить в известность другую страховую компанию при заключении с ней договора и сообщить все данные остальных страховщиков и страховых сумм.

Что такое расширенное ОСАГО

Martin

Авто ГИД, Статьи

Про обязательное страхование автомобилей ОСАГО сегодня знают все автолюбители, однако далеко не все знают, что существует еще и расширенное ОСАГО.

В чем же различие данных вариантов, и что дает ДСАГО?

Как известно, полис ОСАГО дает возможность возместить ущерб, полученный во время дорожно-транспортного происшествия. Однако также всем известно, что размер выплат, положенных по полису обязательного страхования строго ограничен законодательством. Именно поэтому не всегда можно получить полную компенсацию за нанесенный вред, особенно это касается владельцев дорогих автомобилей. Как правило, в таких случаях страховка покрывает лишь часть затрат на ремонт. Кого-то это устраивает, а кого-то нет. Специально для тех, кто желает, чтобы страховая компания полностью покрывала весь ущерб, было разработано так называемое расширенное ОСАГО. Данный полис является дополнением к обязательному страхованию, однако приобрести его отдельно от основного нельзя. Преимущество ДСАГО заключается в том, что страхователь может расширить сумму страхования на столько, сколько ему угодно. Само собой, нужно понимать, что стоимость страховки тогда также возрастет, зато в дальнейшем можно будет получить полную компенсацию.

После наступления страхового случая первым делом производится выплата по основному полису ОСАГО. Если данной суммы не хватает, чтобы покрыть весь ущерб, на помощь приходит ДСАГО. Расширенное страхование является настоящим спасением, когда в аварии пострадали сразу несколько автомобилей. Обычная страховка вряд ли смогла бы покрыть затраты, а вот ДСАГО с легкостью.

Как оформить ДСАГО?

Для того чтобы оформить расширенное ОСАГО, необходимо просто прийти в офис страховой компании и предоставить пакет документов. При себе нужно иметь полис ОСАГО, паспорт страхователя, документы на автомобиль, водительское удостоверение. Далее страховые агенты сделают все сами, вам лишь нужно будет проверить все условия и доплатить за увеличение страховой суммы. При наступлении страхового случая процедура получения выплаты точно такая же, как и при выплатах с ОСАГО. Вы регистрируете ДТП, получаете соответствующий документ у сотрудников ГАИ, относите все документы в страховую компанию и в установленные сроки ждете компенсации.

Как определяется стоимость расширенной страховки?

Как правило, стоимость на полисы ДСАГО каждая компания определяет самостоятельно. Тарифы могут отличаться в зависимости от уровня и масштаба страховщика. Однако в целом принцип расчета окончательной стоимости схож с тем, как рассчитывается ОСАГО. В учет идут такие параметры, как возраст страхователя, его стаж вождения, а также мощность и возраст автомобиля. Ну и, само собой, окончательная стоимость полиса расширенного страхования будет зависеть от страховой суммы, которая может варьироваться от 2-3 тысяч до нескольких миллионов рублей.

Стоит ли оформлять ДСАГО?

При оформлении полиса ОСАГО, страховой агент, вероятнее всего, будет предлагать вам расширенное страхование и уверять вас, что без него сегодня просто никуда. Однако не стоит поддаваться на уловки страховщика. Дело в том, что в принципе большинству автолюбителей вполне хватает и обязательного страхования. В редких случаях возникает необходимость оформления ДСАГО. В основном, услугами расширенной страховки пользуются новички на дороге, поскольку именно в первые годы вождения происходит большинство аварий.

Перечень страховых случаев по КАСКО

К страховым случаям по КАСКО относятся повреждение автомобиля либо дополнительного оборудования, находящегося при нем. При этом возмещение вы получите только тогда, когда ситуация подходила под один из страховых случаев. К ним можно отнести, к примеру, ДТП и различные аварии.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России. Водителю также возместят ущерб по КАСКО, если транспортное средство пострадало вследствие погодных условий: ураган, град, землетрясение, половодье или выход подпочвенных вод, обвалы и оползни. Также к страховым случаям относят удар молнии и прорыв отопительных систем или водопровода

Также к страховым случаям относят удар молнии и прорыв отопительных систем или водопровода

Водителю также возместят ущерб по КАСКО, если транспортное средство пострадало вследствие погодных условий: ураган, град, землетрясение, половодье или выход подпочвенных вод, обвалы и оползни. Также к страховым случаям относят удар молнии и прорыв отопительных систем или водопровода.

Если ваша машина имеет свойство самовозгораться, КАСКО это покроет. Кроме того, вам выплатят возмещение за повреждение со стороны третьих лиц, угон машины, а также хищение дополнительных деталей. Есть только один нюанс: дополнительные аксессуары должны украсть не более 2 раз за все время действия договора.

Особое внимание стоит уделить случаям, когда страховая компания не возмещает ущерб. К примеру, если во время оформления ДТП у вас не было водительских прав или срок их действия на момент происшествия истек, возмещения по КАСКО не дождетесь. Также сюда можно отнести случаи, когда водитель находится под действием алкоголя, наркотиков и различных токсических веществ

Даже если вы вели машину после принятия лекарственных средств, после употребления которых запрещается садиться за руль, а также в плохом физическом состоянии, это также не подойдет под страховой случай КАСКО. Естественно, это должно быть подтверждено документально

Также сюда можно отнести случаи, когда водитель находится под действием алкоголя, наркотиков и различных токсических веществ. Даже если вы вели машину после принятия лекарственных средств, после употребления которых запрещается садиться за руль, а также в плохом физическом состоянии, это также не подойдет под страховой случай КАСКО. Естественно, это должно быть подтверждено документально.

Страховщики настаивают, чтобы вы сами заботились о сохранности транспортного средства. Именно поэтому если вы отключили сигнализацию, оставили ключ в машине, не закрыли двери или сделали другую подобную глупость, возмещение по КАСКО не полагается.

Если вы собираетесь участвовать на автомобиле в гонках, таксовать или сдавать его в аренду, это должно быть упомянуто при оформлении страховки. Тогда коэффициент повышается и сумма выйдет больше. Зато шанс того, что вам возместят ущерб, нанесенный во время соревнований, очень велик.

Также стоит упомянуть, что запрещается транспортировка автомобиля любым видом транспорта. При повреждениях вам ничего не заплатят. Разрешается только буксировка, и то при условии, что были соблюдены все правила.

Для чего необходимо страхование автомобиля

Случаи ДТП происходят ежедневно. Их результатом становятся травмы водителей и пассажиров, а также поломка автотранспортных средств. При этом страдает как сам виновник аварии, так и совершенно неповинные люди. Восстановление автомобиля и лечение могут вылиться в довольно крупную сумму.

В таких случаях на помощь приходит страховка. По правилам защиты транспортных средств она призвана защитить финансовые интересы участников происшествия. В зависимости от типа страховки, можно защитить не только свои интересы, но и интересы третьего лица, которое получило ущерб в результате ДТП.

Застраховать машину можно в любой организации, имеющей лицензию и разрешение на ведение данного рода деятельности. Часто офисы компаний работают и в автосалонах.

В результате, при наличии полиса процедура возмещения дорогостоящих убытков становится более простой и в большей степени ложится на плечи компании.

Особенности страхования ДоСАГО

На текущий момент страхование ОСАГО не всегда может помочь пострадавшим в дорожно-транспортном происшествии в полном объеме. Так, согласно действующему законодательству, лимит выплат страховщиком ограничен по каждому страховому случаю 400 тыс. руб. в части имущества и 500 тыс. руб. в части жизни и здоровья.

Тем не менее примерно в 20% случаев этого покрытия не хватает: особенно эта проблема актуальна для компенсаций по имуществу, так как страховщики нередко занижают выплаты из-за накопленной амортизации автомобиля. По понятным причинам превышение выплат над законодательно установленным уровнем выплачивается из кармана виновника ДТП, что не всегда удобно (согласно главе 59 Гражданского кодекса РФ). В этих случаях автовладельцу пригодится полис ДСАГО, у которого имеются следующие особенности:

Данный вид страхования является добровольным, то есть ни одна компания не имеет права обязать вас приобретать страховку ДСАГО.

ДСАГО невозможно приобрести без наличия действующего полиса обязательной автогражданки, причем сроки страхования по этим двум страховкам должны совпадать.

Максимальное покрытие в рамках ДСАГО выбирается страхователем из предложенных страховой компанией вариантов. Отдельные страховщики готовы установить лимит ответственности в 30 млн руб., однако наиболее часто встречающееся предложение – 1 млн руб.

Страховые суммы, как и при обязательной автогражданке, являются неагрегатными, то есть лимит по договору устанавливается на каждый страховой случай и не изменяется с течением времени.

Тарифы по добровольной автогражданке не являются фиксированными в рамках определенных интервалов, в отличие от ОСАГО. Таким образом, страховые компании имеют право устанавливать тарифы на свое усмотрение (впрочем, они все равно должны быть экономически обоснованными, так как все тарифные правила проверяются Центральным банком);

Выплаты по ДСАГО производятся в том случае, если компенсации по ОСАГО не хватило для возмещения ущерба третьим лицам

Таким образом, ОСАГО имеет первоочередную важность при наступлении страхового случая.

Практически во всех случаях договор ДоСАГО заключается с безусловной франшизой в размере покрытия по ОСАГО. Таким образом, закрепляется строгий порядок страховых выплат: сначала по ОСАГО, потом по ДСАГО, потом, если и этой страховой суммы не хватило, автовладелец сам доплачивает пострадавшим.

Данная страховка распространяется только на ответственность водителя и вписанных в договор третьих лиц

Если же дорожно-транспортное происшествие произошло по вине лица, не включенного в полис ДСАГО, то выплат по нему не будет, так как для этого нужно заключать отдельный договор страхования ответственности.

Что собой представляет страховка КАСКО и как она действует при аварии

Страховой полис КАСКО распространяется на узлы и агрегаты автомобиля. В отличие от обязательной автогражданки (ОСАГО), он приобретается по желанию хозяина машины. Сфера действия услуги значительно шире упомянутого сервиса и распространяется практически на все виды рисков, которым даже теоретически могут подвергнуться транспортные средства. Так, основное отличие состоит в том, что полис ОСАГО покрывает только ущерб потерпевшей стороны в ДТП, а АВТОКАСКО защищает интересы владельца машины не только от последствий аварии, но и от воздействия внутренних и внешних факторов, не связанных с дорожным движением. Подробнее про отличие КАСКО от ОСАГО можно почитать здесь.

Так, водители могут предусмотреть обеспечение страховой выплаты при возникновении следующих ситуаций:

- Машина была украдена, ее угнали, а затем разобрали на запчасти или сожгли.

- Были совершены хулиганские действия, не имеющие цели присвоения имущества, но ТС получило серьезные повреждения.

- Злоумышленники вскрыли машину, сняли с нее все, что возможно было демонтировать путем разборки или путем грубой силы.

- Падение авто в овраг, реку, с обрыва по любой причине, которой могут быть погодные условия, техническая неисправность, третьи лица или субъективный фактор.

- Самовозгорание, вызванное технической неисправностью или условиями хранения.

- Убыток, полученный вследствие стихийных бедствий, техногенных катастроф или неблагоприятных погодных условий. Гарантии распространяются как на порчу, так и на полное уничтожение собственности.

- Авария, совершенная по вине владельца транспортного средства. Страховка выплачивается в тех случаях, когда у виновника ДТП нет ОСАГО или владелец полиса повредил авто в результате наезда, столкновения или опрокидывания.

Кому может быть выгодно оформлять расширенное ОСАГО?

Наиболее интересный вопрос в отношении ДСАГО – кому оно действительно выгодно, и кто его покупает чаще всего. На этот счет можно услышать вполне справедливые мнения о полезности расширения лимита автогражданки для следующих категорий водителей:

Недавно окончивших курсы вождения или просто неопытных новичков; Которым тяжело дается искусство безаварийного вождения долгое время; Которые причисляются к невезучим, несмотря на весь опыт; Жиганам – любителям скоростной или экстремальной езды; С ослабленным вниманием и рефлексами, а также имеющих нарушения зрения; У которых высок риск внезапной потери управления – сердечники и т. п.; С низкой социальной ответственностью – мажоров, любителей выпить и т

п.; Тем, у которых ТС имеет проблемы с ходовой частью или просто технически изношено; Которым много приходится ездить в холодное время года; Тем, кто проживает в крупных мегаполисах; Мнительным личностям, для успокоения; Тем, у кого имеется невысокий доход.

У перечисленных категорий водителей риск попасть в ДТП высокий. Но тут нужно учитывать и совокупность указанных пунктов.

Например:

- Если у человека ослаблено зрение, но он живет в небольшом городке, ездит тихо, материальный доход средний – можно обойтись и без ДСАГО, т. к. вероятность серьезного ДТП низкая, а в крайнем случае имеющийся доход позволит решить проблему;

- Если же в тех же исходных данных изменить город на крупный мегаполис и добавить необходимость частой езды зимой (на работу), то ДСАГО лучше купить, т. к. в больших городах много очень дорогих машин, даже средние повреждения которых могут потребовать сумм близких или превышающих 1 млн руб.

В некоторых источниках указывается на то, что менеджеры СК, из жажды выполнения плана и премиальных, всячески стращают своих клиентов. Они рассказывают им статистические ужасы по ДТП, ценам на запчасти авто премиум-класса, расписывают хлопоты, а также печальные результаты судебных процессов и т. п. Все для того, чтобы получить от водителя дополнительную оплату.

Действительно, страховщики нередко, сгущают краски в своих интересах, хотя то же самое мы постоянно видим по телевизионной и иной рекламе. Но критика в этом отношении касается в основном технической стороны. За возможность же причинения тяжких телесных повреждений вспоминается мало. А ведь они могут запросто потянуть на несколько миллионов. И если учесть, что цена ДОСАГО большей частью невысока, а риск сбить пешехода постоянно растет, то даже для опытных водителей трата на расширение страховки может быть вполне оправдана.

Что, кстати, и подтверждает статистика. Согласно ее данным, основными покупателями ДСАГО являются не мажоры и выпивохи, а добропорядочные автомобилисты с большим опытом и высокими баллами безаварийного вождения.