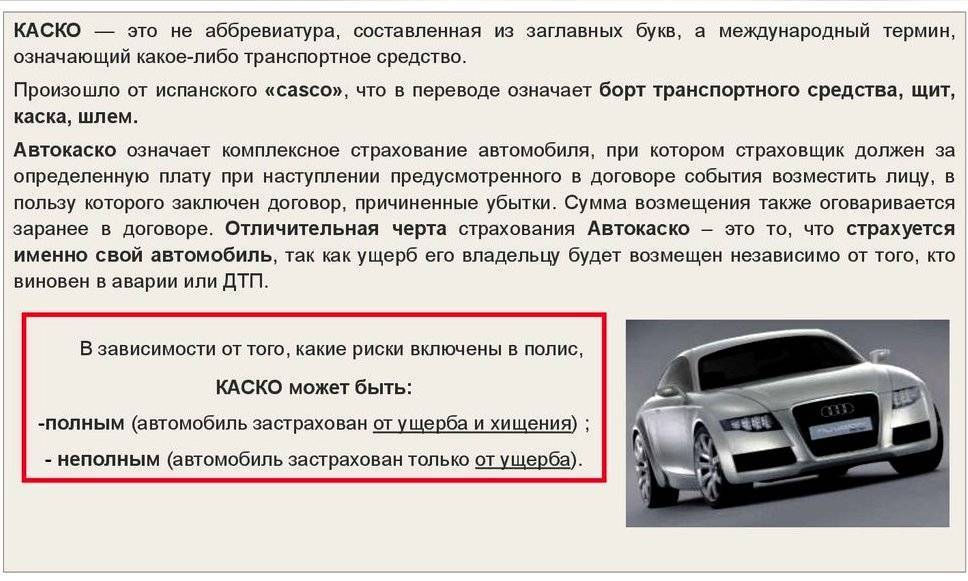

Какие существуют виды КАСКО?

Классифицировать разновидности страхования по КАСКО можно по двум основным группам:

- список рисков, покрытие которых обеспечивается договором страхования (полное/частичное автострахование по КАСКО);

- тип возмещения (агрегатное, неагрегатное).

Полное АВТОКАСКО – это стандартная страховка, которая защищает от практически всех традиционных рисков (угон, повреждение кузовных элементов, внутренних узлов и агрегатов, хулиганские действия третьих лиц).

Частичное АВТОКАСКО – сравнительно новый продукт сферы автомобильного страхования. С его помощью можно сэкономить на покупке добровольной автостраховки, выбрав небольшой перечень рисков (например, застраховать машину можно от угона, от повреждения на определенную сумму, выбрав что-то одно).

Если полис КАСКО имеет агрегатное возмещение, то верхняя граница размера выплат будет постепенно уменьшаться (в зависимости от частоты обращений к страховщику по возникшим страховым случаям). К примеру, если при страховании машины на сумму в 500 000 р. обратиться в страховую компанию за выплатой из-за повреждения кузова в размере 50 000 р., то в следующий раз максимальная компенсация по договору страхования составит 450 000 р.

При неагрегатном возмещении предусматривается сохранение верхней границы выплат, вне зависимости от частоты обращения к автостраховщику и иных обстоятельств. Такой полис стоит дороже, чем страховка с агрегатными выплатами.

Действия при продаже авто

Когда необходимо продать свою машину, обычно водители сталкиваются с вопросом – как быть с оформленным страховым полисом? На самом деле, можно исключить потерю денег, которые были затрачены на страховку. Ее можно продать вместе с машиной. Только этот путь является возможным лишь в том случае, если страховая компания согласится на заключение с вами еще одного договора (дополнительного) — аддендума.

Если же компания не желает идти на уступки, и в вашем договоре не обозначена возможность дальнейшего переоформления полиса, следует просто расторгнуть договор, после чего компания выплачивает часть взноса за так называемый неиспользованный период оплаченного вами полиса.

Способы экономии на каско

Существует несколько проверенных уловок, которые помогут максимально сэкономить тяжело заработанные денежные средства при оформлении страхового полиса:

Приобретение авто неразлучно связано с последующим оформлением полиса ОСАГО. Если же владелец намерен застраховать не только автогражданскую ответственность, но и собственный автомобиль с помощью каско, лучше это сделать в одной компании. Обычно такие клиенты наиболее ценны для страховых компаний, поэтому им предоставляют дополнительные скидки.

Полное страхование каско не всегда уместно. Если транспортное средство имеет хорошую систему защиты, на ночь всегда загоняется в гараж или на стоянку, то есть риск угона минимален, можно оформить частичную страховку, по которой выплата будет производиться лишь в случае понесенных убытков в результате повреждения авто. Если же ТС часто остается без присмотра, к примеру, на ночь хозяева рискуют оставлять его во дворе, надеясь на собственное везение, то каско от угона все же лишним не будет.

Выбрав особые условия страхования, можно уменьшить цену полиса. Речь идет о страховании транспортного средства с франшизой. Но здесь нужно с умом подойти к определению ее размера. Многие задаются вопросом, что такое франшиза. Простыми словами, это та сумма, которую компания не выплачивает в случае наступления страхового случая. К примеру, если ее размер составляет 200 долларов США, то при попадании в ДТП, сумма убытков по которому составила 10000, водителю возмещается ущерб в размере 9800 долларов.

Нужно бережно относиться к своему авто, не допускать к управлению водителей, имеющих малый стаж или находящихся под влиянием алкоголя. Ведь большинство аварий случается по неопытности человека, находящегося за рулем, или из-за нахождения его под действием любого рода наркотиков.

-

Некоторые страховые компании предлагают более выгодные условия в случае единовременной оплаты наличными за предоставляемые услуги. Если есть возможность выполнить это условие, не нужно упускать шанс хоть немного сэкономить.

Какие существуют виды?

Существуют такие виды франшизы:

- Условная – если размера убытка превышает франшизу, стоимость ремонта полностью покрывает страховщик. Когда ущерб меньше франшизы, восстановление оплачивает владелец авто.

- Безусловная – страховая компания возвращает страхователю разницу между суммой убытка и франшизой. Такой вид подходит для автомобилистов с большим стажем вождения.

- Динамическая – повышается с каждым новым страховым случаем. Обычно первый ущерб покрывает страховщик. Франшиза действует со второго раза.

- Льготная – в договоре указывают условия, при которых страховщик не выплачивает деньги. Это может быть ущерб от ДТП по вине страхователя или другая причина, если страховой случай был без ДТП.

- Временная – возмещение происходит, если страховое событие случилось в определенное время. Иначе ремонт оплачивает владелец авто.

- Высокая – страховая компания покрывает убытки, а страховщик после исправления повреждения возвращает франшизу. Такой вид следует оформлять владельцам дорогих авто или фур.

- Регрессивная – чем выше размер франшизы, тем дешевле стоит страховка.

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

- водителю не исполнилось 25 лет;

- хозяин авто получил права меньше 3 лет назад.

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Получение выплаты по каско

Чтобы быть уверенным, что при наступлении страхового случая компания возместит понесенный ее клиентом ущерб, нужно до подписания договора внимательно ознакомиться с его условиями

В случае необходимости нужно требовать внесения правок в предложенный вариант договора, каждый клиент для страховой компании является ценным, поэтому замечания они, скорее всего, примут во внимание

Сигналы регулировщика: легко и просто! – здесь больше полезной информации.

Наиболее часто страховые компании прибегают к следующим уловкам:

- ДТП, которые произошли по вине клиента, не входят в перечень страховых случаев, соответственно, и ущерб по ним возмещен не будет.

- Договор страхования может содержать формулировки, имеющие двоякий смысл.

- Условия предоставления услуг могут содержать массу пунктов, в соответствии с которыми страховой агент имеет право отказать клиенту в возмещении ущерба. За свои права нужно бороться и ставить собственные условия.

Чтобы избежать любых упущений, можно обратиться за помощью к юристу, который за определенную плату проконсультирует неопытного владельца, купившего свое первое авто. Также можно посоветоваться с друзьями, которые уже не первый год не понаслышке знакомы с работой одной или нескольких страховых компаний.

Вас заинтересует эта статья – ОСАГО — что это такое? Оформление и использование полиса.

К сожалению, ДТП в наше время – довольно распространенное явление, как, в принципе, и угон авто. В кругу общения обязательно можно найти человека, который столкнулся с подобной неприятностью. Вот он-то и сможет высказать свое объективное мнение о работе страховой компании, полис которой был оформлен.

Автострахование каско – серьезный шаг, поэтому нужно ответственно отнестись как к выбору страховой компании, так и к оформлению договора, чтобы в итоге не пожалеть о зря потраченных деньгах. В противном случае можно остаться ни с чем, ведь договор был подписан, а это значит, что клиент согласился со всеми его условиями.

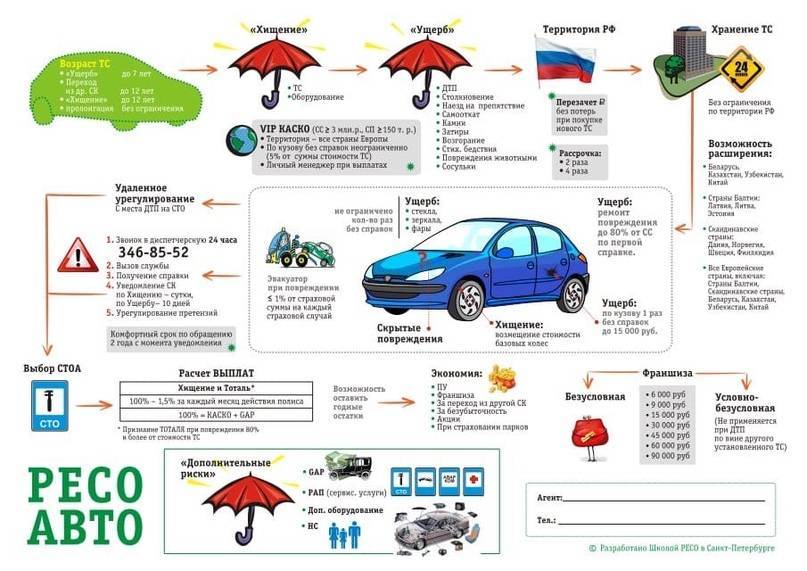

Варианты возмещения по программе КАСКО

Существует три метода возмещения убытка по КАСКО:

- Ремонт. Для восстановления автомобиля страховщик направляет его в сервис технического обслуживания. Порой страхователю предоставляется право личного выбора между СТО и автосервисом, если такой момент указан в договоре. По завершении ремонтных работ, выставленный счёт оплачивается страховой компанией, а не владельцем. Если страховка предусматривает франшизу, её сумму владелец должен оплатить до получения направления на проведение ремонта.

- Денежная выплата. Её объём устанавливается на основании результатов экспертизы повреждений. В случае несогласия владельца с оценкой страховой фирмы, он вправе прибегнуть к услугам независимых экспертов. Другой вариант для получения выплаты — предоставить платежи из автосервиса, подтверждающие оплату ремонтных работ. Перечень сервисных центров прописывается в договоре. Денежные средства при таких обстоятельствах выдаются наличными или перечисляются на банковский счёт.

- Замена утраченного транспорта на аналогичное. Такая форма возмещения применяется, когда автомобиль не подлежит восстановлению или он украден. Этот пункт должен быть указан в страховом договоре. Если он отсутствует — ущерб возмещается денежными средствами.

Онлайн-оформление

Подавляющее большинство страховщиков оказывают услуги по оформлению полисов онлайн, что позволяет значительно сэкономить ваше время. Калькулятор онлайн может рассчитать стоимость КАСКО для вашего индивидуального случая, чтобы вы могли рассчитывать на определенную сумму. Также путем ответа на вопросы / заполнения анкеты вы можете оформить полис онлайн.

От чего зависят тарифы на КАСКО

На тарифы влияет много факторов:

- статистика угонов конкретной марки и модели транспортного средства в вашем регионе;

- цена запчастей и стоимость нормо-часа на станциях технического обслуживания для вашей марки автомобиля в вашем населенном пункте;

- возраст автомобиля;

- мощность двигателя;

- возраст и стаж вождения всех водителей застрахованного транспортного средства;

- их страховая история (основное – как часто они попадали в аварии и каких страховых выплат это потребовало);

- дополнительные услуги, включенные в полис (эвакуация, выезд аварийного комиссара);

- тип охранного устройства автомобиля;

- место ночной парковки – гараж, охраняемая стоянка или просто улица;

- другие условия (например, КАСКО машины с правым рулем будет дороже).

Можно сэкономить с помощью франшизы

Франшиза – часть ущерба, которую не возмещает страховая компания. Вам это может быть удобно – не придется из-за каждой царапины обращаться к страховщику – и выгодно – франшиза существенно снижает стоимость полиса.

Существует два основных вида франшизы: условная и безусловная. При условной франшизе, если ущерб не превышает ее размер, вы ничего не получаете. Если же ущерб больше франшизы, страховщик выплачивает возмещение в полном объеме. Безусловная франшиза уменьшает страховую выплату в любом случае.

Франшиза бывает фиксированной в рублях или составляет долю от страховой суммы. Договор страхования может предусматривать и другие виды франшизы.

Какие факторы влияют на стоимость КАСКО? Как добиться оптимальной цены?

Самый ответственный момент при оформлении полиса – выбор оптимальной программы страхования. Наглядно продемонстрировать влияние основных факторов на сумму взноса может онлайн калькулятор КАСКО. Условно информация для расчета в калькуляторе делится на 2 части:

- Данные о ТС (марка, модель, год выпуска и прочие сведения).

- Предлагаемые на выбор опции, оказывающие прямое влияние на размер страхового взноса по АВТОКАСКО.

Опции, влияющие на стоимость КАСКО:

- Вариант страхования «Частичное КАСКО» (страхование только от ущерба) или «Полное КАСКО» (страхование от ущерба и угона). Страхование только от ущерба обойдется дешевле в среднем на 20-40%, в зависимости от ценовой политики каждой компании.

- Наличие и размер франшизы. Чем больше размер франшизы, тем меньше стоимость полиса.

- Страховая сумма «агрегатная» (уменьшаемая) или «неагрегатная» (неуменьшаемая). Выбор агрегатной страховой суммы приводит к тому, что с каждой очередной выплатой страховая сумма (в % от которой выплачивается возмещение) уменьшается. Агрегатная страховка КАСКО обойдется дешевле, чем неагрегатная.

- Способ возмещения ущерба либо «СТО страховщика», либо «СТО по выбору страхователя», либо денежная выплата. Выбор «СТО страховщика» – самый недорогой вариант, чтобы оформить КАСКО. В случае выбора двух других вариантов страхователю придется заплатить за страховку дороже.

- Выплаты будут производиться без учета износа или с учетом износа. Для выплат по принципу «новое за старое» договор лучше оформить на условии «без учета износа», но это увеличит стоимость страховки в среднем на 15-20%.

- Возраст и стаж водителей. Чем меньше стаж и возраст водителей, тем дороже страховка. Иногда есть смысл рассчитать КАСКО «мультидрайв» (без ограничения допущенных к управлению водителей). Стоимость такого полиса может оказаться меньше, чем цена полиса с молодым водителем.

Также немаловажными параметрами при оформлении договора КАСКО являются:

- Срок страхования. При сроке действия полиса менее года каждый месяц обойдётся дороже, чем при оформлении годовой страховки.

- Рассрочка платежа. Очень востребованная услуга. Особенно если страховая компания предоставляет её бесплатно. Но зачастую более дешевое КАСКО – это полис с единовременной оплатой страхового взноса.

- Страховая история. Страховые компании учитывают безубыточную историю страхования по КАСКО и ОСАГО.

- Наличие/тип противоугонных систем. Чем лучше противоугонка, тем дешевле полис.

Что это такое?

Многие все еще задают вопросы по типу «Что же такое КАСКО на машину?». Сразу стоит пояснить, что полис КАСКО является добровольным. Только автовладелец решает, нужна ему такая страховка или нет, в отличие от ОСАГО, который является обязательным.

Для чего нужен дополнительный полис? Страховка КАСКО покрывает даже те ситуации, когда владелец оказался виновным в происшествии. Таким образом, она защищает автовладельца от ответственности за ущерб, им причиненный. Ответственность переходит на страховую фирму.

Если сравнивать дополнительное автострахование КАСКО с ОСАГО, то первый тип полиса стоит гораздо дороже. Высокую цену можно обосновать тем, что нет фиксированного ограничения на сумму выплат. Они напрямую зависят от стоимости ТС и других аспектов, которые прописываются в страховом договоре.

Виды КАСКО

Дополнительное страхование автомобиля по КАСКО бывает разных видов,

в зависимости от перечня страховых случаев и характера выплат. По первому фактору выделяют 2 типа полисов:

- полный;

- частичный.

При приобретении полного пакета, страховой программой покрываются следующие ситуации:

- Угон.

- Дорожно-транспортное происшествие.

- Поджог и другие умышленные повреждения автомобиля, причиненные третьим лицом.

- Столкновение, в том числе с животными.

- Ущерб в результате воздействия стихийного бедствия, провала грунта или пожара.

- Аварии на водопроводной, канализационной или тепловой системе.

- Повреждение от падения различных предметов на машину.

В частичном пакете учитываются лишь некоторые из перечисленных пунктов либо обратиться можно по любому из этих случаев, но ограниченное количество раз. Естественно полный полис стоит дороже, чем частичный.

По типу страховых выплат полис бывает двух разновидностей:

- агрегатный;

- неагрегатный.

Агрегатный отличается тем, что суммы, которые уже были выплачены по договору, вычитаются из последующих. Например, после заключения договора произошла авария.

По результатам экспертизы ущерб был оценен в 35 000 рублей. Страховщик произвел выплату по этому случаю. Через полгода произошла еще одна авария, более серьезная. Ущерб составил 130 000 рублей. Страховщик вычитает из этой суммы ту, которую он уже выплачивал в этому году, и отдает 95 000 на восстановление автомобиля владельцу.

Выплаты по неагрегатной страховке не зависят от предыдущих случаев. Соответственно, он значительно дороже первого.

Что такое КАСКО?

Начать следует с того, что общее между ОСАГО и КАСКО только отношение к автомобилям и факт того, что обе из них – по сути своей страховки. Но если по ОСАГО страхуется автогражданская ответственность водителя, то по КАСКО страхуется непосредственно имущество – автомобиль (его ущерб, полная конструктивная гибель или угон), и страховка КАСКО сосуществует независимо от ОСАГО, а приобретение полиса КАСКО не является обязательным по закону – проще говоря, можно застраховаться по ОСАГО, но не страховаться по КАСКО, а вот наоборот – нельзя (если, конечно, автомобиль ездит по дорогам нашей страны), потому как страхование ОСАГО – обязательно, Вы помните это, верно?

Мы подобрали для Вас кое-что ещё интереснее:

Кто возместит ущерб, если у виновника ДТП нет страховки?

Вне зависимости от Вашей виновности в ДТП страхование по КАСКО позволит Вам возместить вред Вашему автомобилю (но не Вам (здоровью), если это специально не оговорено в договоре страхования по КАСКО). Тем не менее, если Вы невиновны в ДТП, Вы можете обратиться в свою страховую компанию по полису КАСКО, но страховая также не останется в убытке – она взыщет выплаченную Вам сумму со страховой виновника ДТП (а вот если Вы виновник, то уже не сможет взыскать), если виновник известен.

В отличие от ОСАГО, порядок страхования, выплат, стоимость полиса в случае с КАСКО специальным законом не регулируется – только Гражданским кодексом, Законом “О защите прав потребителей”, Правилами страхования наземного транспорта и ещё рядом нормативно-правовых актов.

Но главное отличие ОСАГО от КАСКО – это, конечно же, стоимость приобретения полиса – страхование КАСКО стоит значительно дороже, чем по ОСАГО, но и средние величины тут привести достаточно сложно в случае с КАСКО, так как при её расчёте учитывается угоняемость модели автомобиля, его возраст, стоимость, стоимость запчастей и ремонта, статистическая частота участия в ДТП и множество других факторов. А вот стоимость полиса ОСАГО рассчитывается по установленным законом коэффициентам, имет совсем небольшой коридор изменения стоимости самими страховыми компаниями и зависит от гораздо меньшего ряда факторов, таких как стаж вождения, возраст автомобиля, стоимость автомобиля, его мощность и ряд других. Кроме того, в случае со страхованием ОСАГО предусмотрены скидки за безаварийное вождение (в случае с КАСКО это является добровольной инициативой страховой компании и не является обязательным условием для неё).

Так, например, если полис ОСАГО на новый автомобиль C-класса японского производства может стоить порядка 7 000-13 000 рублей, то полис КАСКО при тех же условиях может достигать цены от 50 до 140 000 рублей и более (такой размах цен в полисе КАСКО из-за того, что цена эта устанавливается страховой компанией единолично по своей воле).

По страхованию КАСКО в договоре страхования, также как и в случае с ОСАГО, в большинстве случаев также прописывается, что страховщик (страховая компания) освобождается от выплаты, если водитель на момент ДТП был в состоянии опьянения, вред причинён по умыслу страхователя (того, кто приобрёл на свое имя полис КАСКО) и по ряду других схожих с ОСАГО условий.

Фотографирование повреждений

Если на автотранспорте замечены новые дефекты — стоит сделать снимки повреждений, даже если страховщик их не требует.

Единые стандарты для фотографий определяются Банком РФ:

- 2–4 кадра автотранспорта с хорошим рассмотрением расположения и чёткостью государственных номеров;

- минимум 2 снимка повреждённой части;

- горизонтальное положение камеры при фотографировании;

- фиксирование на снимке автомобиля, места происшествия, а также желательно табличку с наименованием улицы и номером здания или другого узнаваемого объекта;

- мелкие повреждения необходимо снимать на минимальном расстоянии.

ВНИМАНИЕ! В случае возникновения спорной ситуации сотрудник должен быть уверен, что автотранспорт после происшествия не трогали. В связи с этим не торопитесь смывать с него грязь или вносить прочие изменения

Разновидности страховок при страховании авто: КАСКО, ОСАГО, ДОСАГО (добровольное страхование автогражданской ответственности)

Многих интересует вопрос — что такое КАСКО и ОСАГО? Давайте рассмотрим, чем отличается КАСКО от ОСАГО.

1. ОСАГО — так называемое Обязательное Страхование Автогражданской Ответственности, когда страховым объектом выступает ряд имущественных интересов, которые связаны с владельцем автомобиля по определенным обязательствам. Такие обязательства возникают вследствие причинения вреда жизни/здоровью/имуществу людей при использовании ТС в России. То есть, покупка страховки ОСАГО – защита от проблем виновника ДТП. Можно сказать, что при наличии такого полиса водитель страхует не свой автомобиль, а себя (свои деньги) — въехали в него — он получает деньги, въехал он в кого-то — ничего не получает, но и сам не платит (однако тут стоит учесть, что полис ОСАГО не может превышать 120 тыс.рублей).

В чем отличается КАСКО от ОСАГО? Читаем далее.

2. Полис КАСКО, в свою очередь, — эта страховка, которая покрывает всевозможные расходы на полное восстановление машины, как собственности 3-их лиц, которые участвовали в ДТП, так и арендуемого авто (безотносительно к вине самого арендатора). То есть, ремонт авто оплачивается полностью и в любом случае именно страховой компанией.

3. ДоСАГО (добровольное страхование автогражданской ответственности), в свою очередь, это всего лишь «расширенное ОСАГО», о чем знают, как показывает практика, далеко не все водители. Его некоторые называют ДСГО, ДГО, а так же ДСАГО или же ДАГО. Так как ДоСАГО – это действительно добровольное страхование автогражданской ответственности, навязывать его водителям никто не может.

Но такая страховка позволяет водителю несколько расширить границы компенсируемого ущерба по полису ОСАГО (обязательному страхованию). Перечень всех страховых случаев по ДоСАГО и ОСАГО абсолютно совпадает, однако действие первого полиса начинается исключительно тогда, когда сумма ущерба больше той суммы, которую способен возмещать договор по обязательному страхованию.

Если объяснить еще вкратце и с примером, то страхование автомобиля КАСКО — это надежное страхование автомобиля от угона и ущербов, а ОСАГО — это так называемое страхование ответственности самого водителя перед любыми лицами-участниками дорожного движения. То есть, водитель, у которого имеется КАСКО страхование, полностью застрахован от ущерба в ДТП и получает от компании всю сумму, которая покрывает затраты на восстановление авто. Затраты КАСКО впоследствии покрываются страховкой ОСАГО, но поскольку та способна выплатить лишь 400 тысяч (это ее лимит), недостающую сумму придется платить виновнику ДТП. Вот чем отличается КАСКО от ОСАГО.