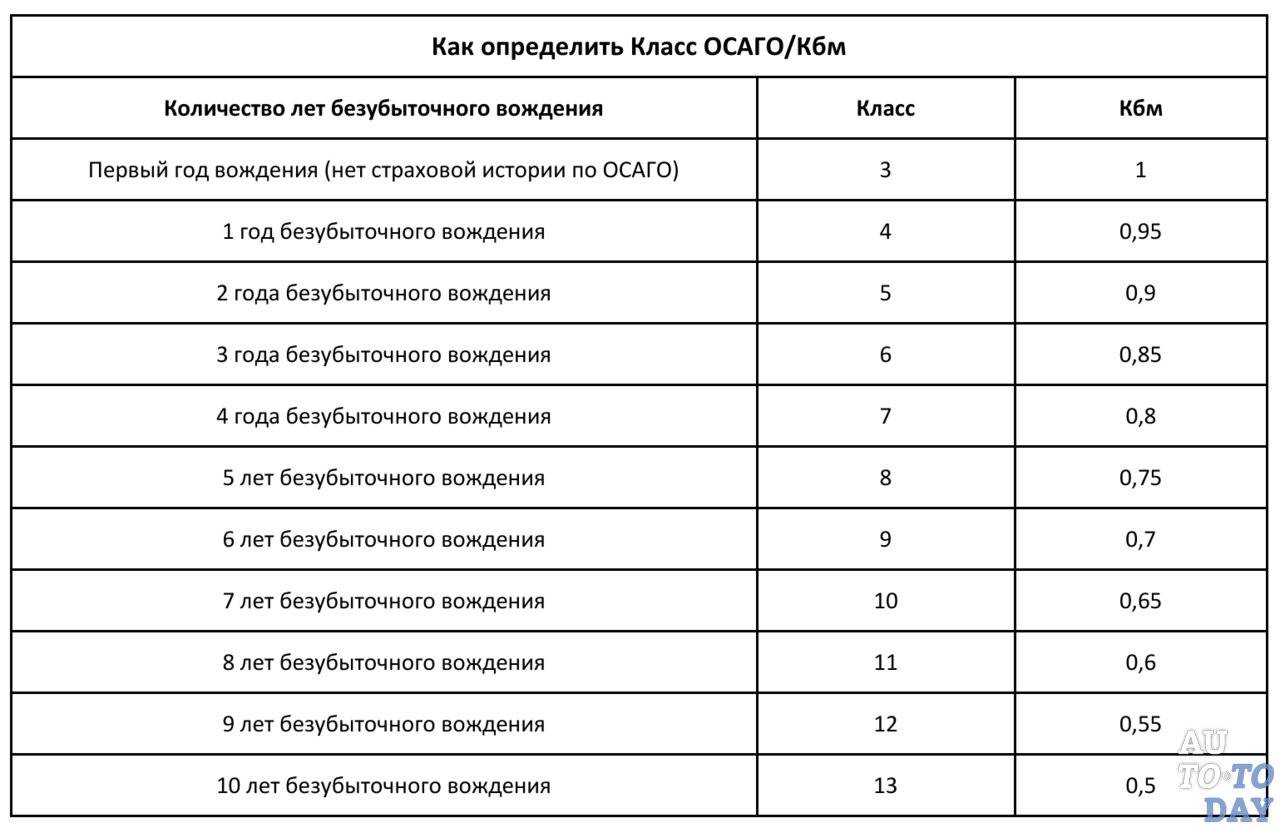

КБМ

В реале понятия безаварийного стажа не существует, во всяком случае, касаемо страховки. Он просто используется в качестве одного из многочисленных факторов расчета стоимости.

Самостоятельно вычислить бонус-малус вычислить практически невозможно, для этого нужно быть знакомым с формулами расчета. Вот небольшой пример: имеются два водителя, у первого безаварийный стаж составляет 5 лет, но перед этим он совершил два ДТП в один год.

У второго подобный стаж всего два года, но и авария только одна. И на вопрос, кто опытнее, все водители ответят что первый, а правила расчета стоимости считают совсем по-другому.

Пред правилами они равны, и коэффициент КБМ у них одинаков.

Как учитывается безаварийная езда

Как уже, наверное, ясно, в расчет принимается только езда без аварий, и чем больше времени вы ездите без ДТП, тем выше вам присвоят класс. А значит, ниже будет коэффициент, а чем он ниже, тем меньше стоимость полиса для вас.

А вот стать виновником аварии означает, что ваш класс понизится, а коэффициент вырастет. Соответственно, в следующий раз вы заплатите больше.

Считаем стаж

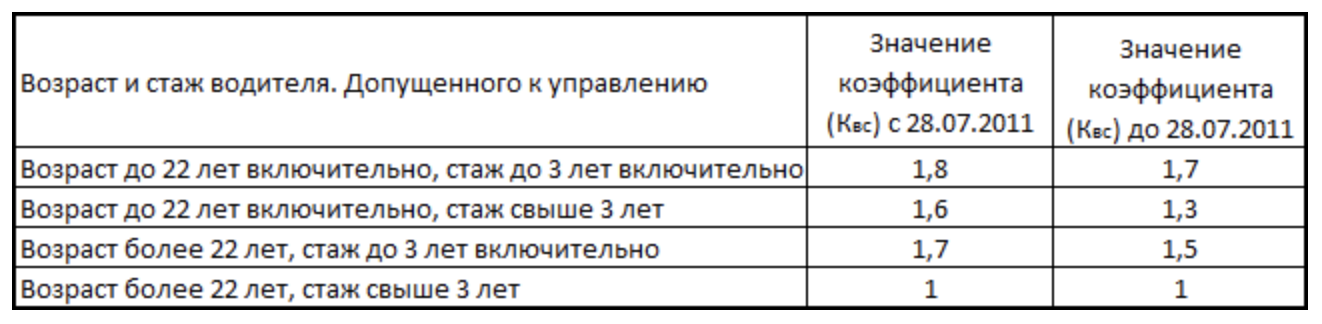

Отсчет начинается со дня, когда вы впервые взяли в руки свои права. И в первые три года в отношении вас будут применять повышающий коэффициент. Но как только пройдет три года, коэффициент КВС становится равным 1 и более не повышается.

Обычно стаж указывается на обороте документа в 14 графе. Но иногда случается так, что на первом удостоверении данной информации нет. В этом случае стаж засчитывается по дате, когда была открыта категория.

При замене стаж не теряется и переходит на новое удостоверение. Многие бояться, что лишение прерывает его, но, к счастью, такого не происходит.

Ранее, открывая новою более высокую категорию, стаж начинали считать сначала. Ныне же для каждой категории он считается отдельно, с даты ее открытия.

Вот немного примера: вы получили категорию «В», например, в 2009, а в 2017 открыли еще и «С». Так вот, при страховании ваш стаж будет равен 9 годам, и коэффициент КВС 1, а вот при страховании грузовика ваш стаж всего год. Значит, коэффициент будет использован 1.8. Так, с КВС разобрались, теперь давайте попробуем разобраться со стажем для КБМ.

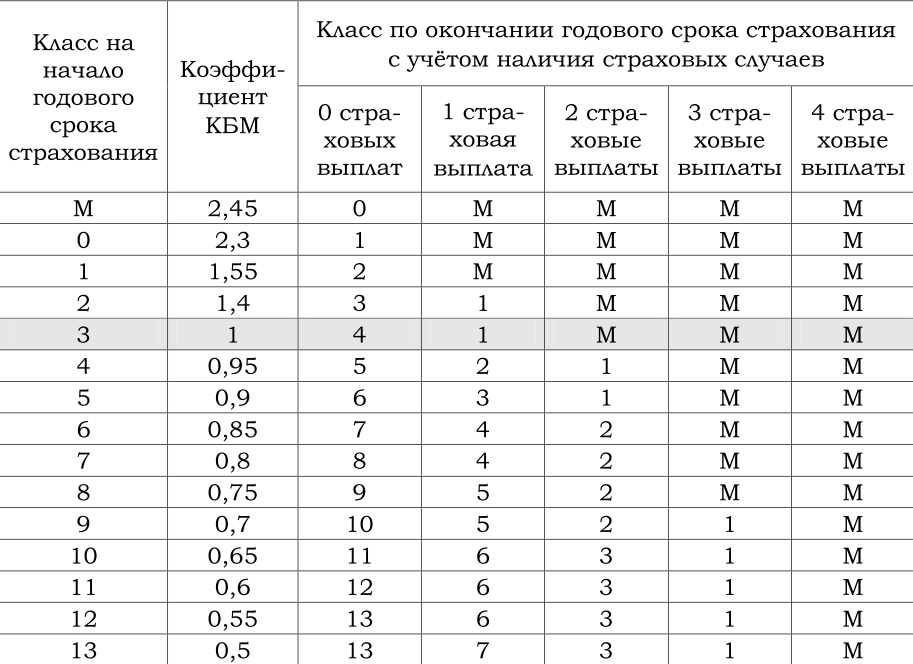

Здесь сложнее, так как значение бонус-малус каждый год пересчитывается с учетом предыдущего значения и количества случившихся страховых случаев за время действия полиса. Если аварий нет, то повышается класс на 1 и происходит снижение коэффициента на 0.05 %.

А если водитель — виновник ДТП, то все происходит с точностью наоборот: класс понижается, а коэффициент повышается на тот же показатель за каждую аварию.

Все бы ничего, но, как показывает практика, нередки случаи, когда водители не знают об этом показателе, а страховщики не говорят им об этом. Вот и выходит, что мы с вами переплачиваем в разы.

В качестве примера. Безаварийную езду начали считать с 2003 года. И с того времени ежегодно приобретали полис, при этом ДТП не было, значит, согласно правилам, вам должен быть присвоен 13 класс и КБМ в 0.5. То есть страховка должна обходиться вам чуть ли не в полцены от номинала.

Нужна информация по стажу для ОСАГО: как получить

Как узнать водительский стаж по автогражданке? На практике немало граждан осуществляют переплату.

Следует знать! Вписанный автолюбитель способен многократно утяжелить цену автогражданки. По статистике, многие люди осуществляет годовую переплату, составляющую 5.000 руб.

Все водители должны понимать, как узнать стаж езды. Данная информация может быть доступна следующим образом:

№/№Место получения информацииПояснения1.

СК

Чтобы получить сведения о стаже, надо прийти к страховщикам лично, чтобы подать запрос. На руках должны быть:

- документ, удостоверяющий личность;

- действующая страховка

2.

Онлайн – сервис

Максимально удобный способ того, как определить стаж дистанционно.

Все актуальные сведения размещены на сайте РСА. Сами менеджеры СК активно пользуются сведениями данного источника

Основные этапы проверки водительского стажа

Автолюбителю следует понимать основной алгоритм проверки интересующих сведений:

- Сначала надо войти на «территорию» сайта, посетив подразделение «Проверка КБМ»:

- Перед тем, как начинать вводить данные, надо поставить «галочку», что человек не против обработки своих персональных данных:

- Затем надо занести информацию в соответствующие поля, которые будут активированы — ФИО, дату появления на свет, реквизиты ВУ:

- Кроме этого, надо обозначить информацию: кто владелец авто + тип ОСАГО.

Когда все данные будут корректно введены, на экране отразится информация по стажу + КБМ.

Важно! Отправляясь в СК, тщательно произвести проверку описанным способом: обнаружатся цифровые несостыковки в расчётах – аргументированно сообщить об этом специалистам СК

Безаварийный КВС – что это и в чем его особенность?

Коэффициент водительского стажа (КВС) без аварий определить гораздо сложнее, нежели обычного, ведь последний можно просто посмотреть в водительском удостоверении. Расчет же вождения без аварий пересчитывается ежегодно. Если за прошлый год отсутствуют в истории дорожные происшествия и обращения в фирму за компенсацией, то при продлении ОСАГО на год будущий стоимость полиса уже снизится.

На данный момент в базу заносится история ДТП с 2003 года.

Желательно, чтобы автовладелец не просто знал, как рассчитывается показатель стажа, но еще и помнил и следил за этим. Дело в том, что при формировании полиса все данные вносятся исключительно сотрудниками страховых фирм, поэтому в документе могут быть как ошибки, так и намеренно искаженные данные.

Как рассчитать КВС

Как узнать о том, какой у вас стаж онлайн? На данный момент сделать это возможно через базу АИС ОСАГО. Если вы не согласны с тем коэффициентом, что применил страховщик, нужно попросить, чтобы он перепроверил эту цифру через систему. Сделать это можно и самостоятельно на официальном сайте РСА. Для этого потребуется только водительское удостоверение и ОСАГО, чтобы посмотреть в нем дату заключения. Далее просто следуем инструкции:

- Переходим в базу АИС на сайте РСА.

- В графы вводим личные данные, номер водительских прав.

- Дополняем информацию датой подписания ОСАГО.

- Вводим код с капчи и делаем запрос.

В тех случаях, когда ТС может пользоваться большое количество водителей, чаще всего оформляется страховка без ограничений. В такой ситуации существуют определёные особенности, касающиеся стажа и безаварийного вождения. Именно поэтому в них нужно разобраться, прежде чем оформлять сделку с компанией.

Стаж для коэффициента зачисляется только лишь для собственника машины. Безаварийный период владельца ТС при этом распространяется только на один автомобиль. То есть при приобретении новой машины КБМ вновь становится равным 1.

Коэффициент не переносится в случае перехода с ограниченного полиса на безграничный. Это значит, что при оформлении новой сделки со страховой компанией показатель опускается до 1. Такое несоответствие является правилом, нежели исключением из него. Почти все страховщики работают в соответствии с ним. Это обусловлено тем, что на самом деле безаварийный стаж сложно интерпретировать к условиям одного и второго полиса одинаковым способом.

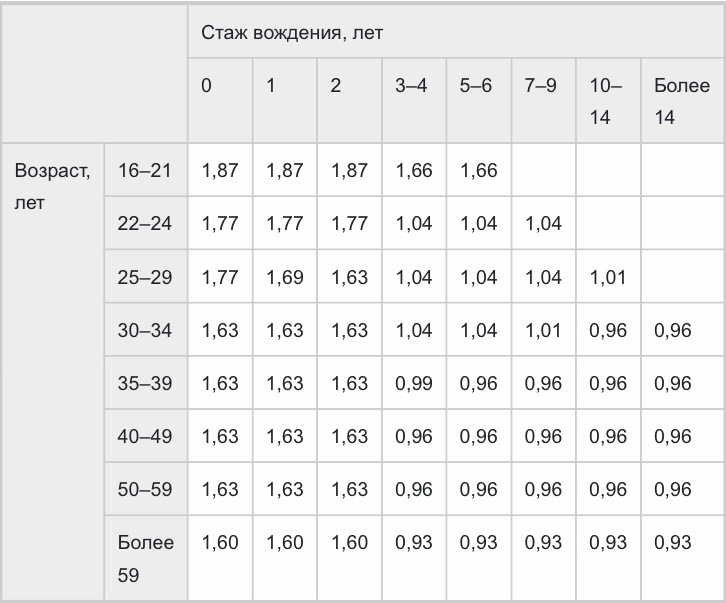

Как считается стаж вождения для ОСАГО? Нынче на этот вопрос ответить сходу не получится. В страховых компаниях этот показатель считается по-новому (ранее брался из ВУ). За основу берется класс водителя, в это понятие входит количество лет беспрерывной страховки, также учитывается количество ДТП. Например, человек впервые оформивший полис будет иметь повышающий коэффициент 2,45. В то же время водитель, имеющий страховку в течение 13 лет и не попадавший в ДТП, получит коэффициент к базовой ставке равный 0,5. То есть, теперь основным показателем стажа считается срок официально подтвержденной страховки. Также в формуле применяются коэффициенты, учитывающие опыт вождения. Но, это все указывается в общих чертах, а точнее имеется 4 группы водителей:

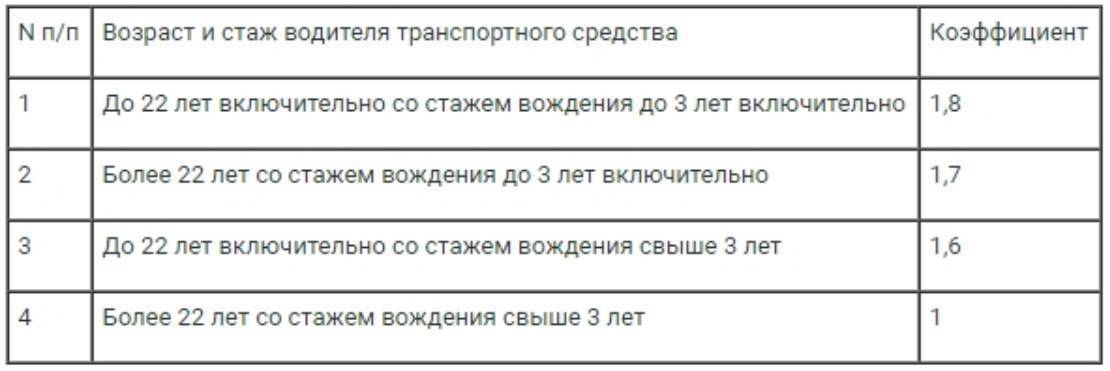

- До 22 лет, стаж до 3 лет;

- До 22 лет, стаж свыше 3 лет;

- Старше 22 лет, стаж до 3 лет;

- Старше 22 лет, стаж свыше 3 лет.

Как видите, сильного влияния цифра, указанная в ВУ, на стоимость полиса не окажет.

Водительский стаж: правила расчёта

Как считается стаж вождения для страховки, следует понимать всем действующим автопилотам. СК используют специальную терминологию, соответствующие схемы. «Бонус – малус» применяют для расчёта актуальной формулы автогражданки. Данный коэффициент распределяется следующим образом:

Возрастной ценз в 22 года утверждён текстом Закона, поэтому он обязательно учитывается всеми страховщиками.

Внимание! Когда гражданин не управлял ТС дольше 3-х лет, при оформлении первой страховки, данный параметр учтут: так же, как происходит с водительским опытом, старше трёхлетнего периода. Опыт для расчёта КВС не сложно понять, зная, когда получено первое удостоверение

Если происходит подтверждение факта, что прошло больше 36 месяцев, применение повышающего коэффициента не грозит

Опыт для расчёта КВС не сложно понять, зная, когда получено первое удостоверение. Если происходит подтверждение факта, что прошло больше 36 месяцев, применение повышающего коэффициента не грозит.

Автомобильный стаж обозначается внутри каждого ВУ: следует смотреть на обороте (графа «четырнадцать»). Когда документ заменяется, стаж сохраняется, сведения переносятся на новое ВУ.

Следует знать! Начало стажа страховщики определяют по времени открытия категории, полученной автолюбителем.

Водительский опыт: возможность прерывания при лишении прав

Многие интересуются: «С какого момента происходит исчисление водительского стажа?». Не предусматривается никаких остановок, временных интервалов в его начислении.

Внимание! Стаж автолюбителя всегда будет начинать своё исчисление от того дня, когда автомобилист становится обладателем ВУ. Любая категория имеет собственный «таймер»

Страховой стаж указывается на ВУ. При получении «свежей» категории, опыт по предыдущей категории сохраняется. Время обретения «свежей» категории учитывается лишь при оформлении её

Любая категория имеет собственный «таймер». Страховой стаж указывается на ВУ. При получении «свежей» категории, опыт по предыдущей категории сохраняется. Время обретения «свежей» категории учитывается лишь при оформлении её.

Предлагаем рассмотреть пример: десять лет (2005 – 2015 гг.) некий гражданин имел ВУ категории «В». В 2013 г. человек получает «D». При оформлении автобусного ОСАГО, будет учтён опыт, соответствующий двум годам. Вывод: в первоначальном варианте «бонус – малус» составит «1», во втором – «1,7», независимо от стажа вождения каждого.

Перерыв в вождении: поведение «бонус – малус»

При условии, что перерыв управления авто больше 365 дней, исчезает водительский класс: он станет – «три», коэффициентный показатель – «один». Весь, накопленный ранее бонус безвозвратно утрачивается.

Управление без ЧП, в течение 365 дней, страховщики не засчитают при условии, что в документ пометка вносилась в момент заключения соглашения, либо оно расторгалось.

Резюмируя вышесказанное:

срок 3 года – является пограничным

Он делит стаж на «перед»/ «после»;

посчитать стаж можно лишь отдельно, учитывая каждую категорию;

рассчитать водительский опыт можно, принимая во внимание время первичного получения прав: наличие перерывов не важно.

Как влияет стаж на стоимость страховки

Конечно, на стоимость ОСАГО стаж имеет непосредственное влияние. Для расчета стоимости за основу берется базовая ставка, к которой применяются разные коэффициенты. Разберемся в них подробнее:

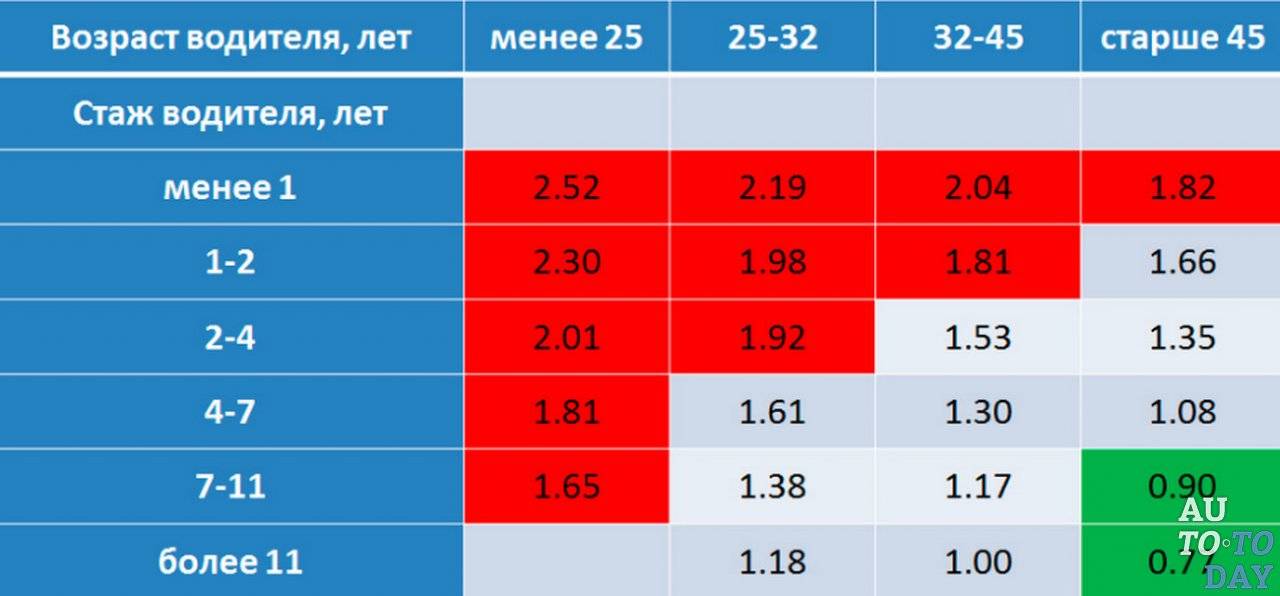

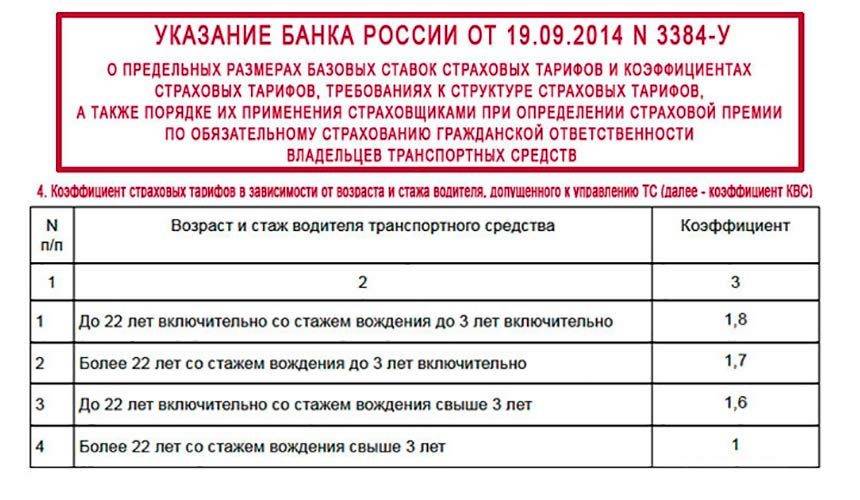

- Начинающие водители, которым еще не исполнилось 22 лет, и не имеющие стажа вождения или если он не достиг порога в 3 года, будут иметь показатель равный 1.8, что составляет 80 % от ставки. Если к этому возрасту автомобилист уже проездил 3 года за рулем, то ставка будет 1.6, что составляет всего 60 % от заявленной стоимости.

- Те, кому исполнилось более 22, но стаж езды у них меньше трех лет, должны будут уплатить 70 %, коэффициент 1.7. А те, у кого возраст старше 22 и стаж за рулем более 3 лет, будет иметь показатель 1 (0 %).

Именно из-за такого серьезного разброса в цене нужно подходить к вписыванию водителя в страховку очень обдумано. Иначе ее стоимость значительно увеличится, а вы потеряете деньги.

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Если водитель решает осуществить перерыв на один год и более в получении полиса ОСАГО, его класс в автоматическом порядке аннулируется. Таким образом, предыдущая скидка полностью исчезает. Это значит, что класс возвращается к значению 3, а показатель КБМ – к 1. Именно поэтому, оформляя новую сделку со страховщиком, нужно быть готовым к тому, что её стоимость будет выше, нежели предыдущей – той, что была подписана больше 1 года назад. При этом разница цены, в зависимости от компании, может быть довольно существенной.

Также стоит обратить внимание на то, что один год без ДТП в случае перерыва в вождении не зачтётся. Это касается случаев, когда соответствующие данные были внесены как раз во время, когда полиса не было

Вследствие этого за отсутствие ДТП дополнительного бонуса в качестве снижения стоимость страхового полиса автомобилист тоже не сможет получить.

Метки: вождение, осаго, стаж, считаться

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Влияние водительского опыта на стоимость страховки

Надо осознавать: что страхует автогражданка? Она осуществляет страховку не машины, даже ни здоровья её владельца, а возможность гражданам, попавшим в ДТП, осуществить компенсацию расходов на восстановление здоровья, «реанимацию» авто.

Полезно знать! Следуя законодательным нормам, страховщики, определяя свои премии, принимают к учёту: возраст и стаж (КВС) + «бонус – малус» (КБМ).

КВС обладая четырьмя ключевыми параметрами, зависит от них:

Ценность полиса будет ровно такой же, какой она является у автогражданки «без границ», если в документе отмечен возраст автолюбителя, с опытом управления машиной до четырёх лет.

Автомобилистов волнует: «Какой стаж нужен для уменьшения страховки?». Этот аспект определяется двумя критериями: возрастом + опытом лица, управляющего ТС. Для страхователей новички до двадцати двух лет, всегда находятся в красной зоне риска.

«Бонус – малус»: стаж, необходимый для расчета

Как рассчитывается стаж для КБМ следует понимать каждому современному «автопилоту»:

Если, управляя авто на протяжении десятилетия, человек ни разу не стал виновником ДТП (ГАИ к нему не имеет претензий), значит он обладатель минимального «бонуса – малуса». Такой автопилот, при страховании, получит скидочный бонус.

Поощрение за ответственное управление

Продолжительность безаварийной езды принимается в расчёт при рассмотрении КБМ. Принципиальное значение имеет отсутствие дорожных ЧП, где автопилот был бы признан виновным лицом.

Полезная информация! Автолюбитель получает от страховщиков определённый «класс». За этим «классом» следует конкретный «бонус – малус». Гражданин ответственно относится к управлению ТС, значит, будет расти «класс» – понижаться коэффициент. На стоимости ОСАГО это отразится напрямую: она ощутимо понизится.

Если в дорожном ЧП виновен автопилот, тогда назначенный ранее «класс» — понижается, коэффициент становиться выше, возрастает стоимость автогражданки. Если значение класса у гражданина, обозначенного в полисе — низкое, разумнее оформить автогражданку «без границ».

Как узнать стаж без аварий в страховой?

Довольно часто водители сталкиваются с ситуацией, когда коэффициент бонус малус, используемый страховой компанией, не соответствует действительности. В этом случае автоматически возникает желание проследить за проводимыми изменениями, в противном случае выявить нарушения будет невозможно.

Что предпринять тем, у кого нет в страховке КБМ? Здесь все достаточно просто. Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек.

Это единая база информационных данных, единая для всех без исключения страховщиков. В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить. Это ФИО, дата рождения и номер ВУ.

- Указывается дата, когда был обозначен показатель КБМ.

- Отправляется специальный запрос с предварительным написанием защитного кода с картинки.

После проведенных манипуляций система автоматически выдает класс человека, управляющего автомобилем на запрашиваемое время. Одновременно с этим выдаются данные, которые касаются предыдущего договора обязательного страхования по ответственности.

Как узнать безаварийный период для СК

Правила вождения на механике для начинающих

Знание безаварийного стажа крайне нужно, поскольку поощрением за управление автомобилем с соблюдением ПДД является скидка на оформление договора страхования до 50%. Показатель определяется индивидуально для каждого водителя.

В некоторых бланках ОСАГО показатель класса вписывался в отдельную графу.

Для удобства расчетов и понимания водителями своего текущего статуса в новом бланке предусмотрена таблица для указания значений всех коэффициентов, влияющих на окончательную стоимость полиса.

Текущее значение показателя КБМ можно узнать в офисе страховой компании, где был оформлен действующий договор. Для обращения в офис необходимо иметь при себе:

- Полис ОСАГО.

- Паспорт.

- Водительское удостоверение.

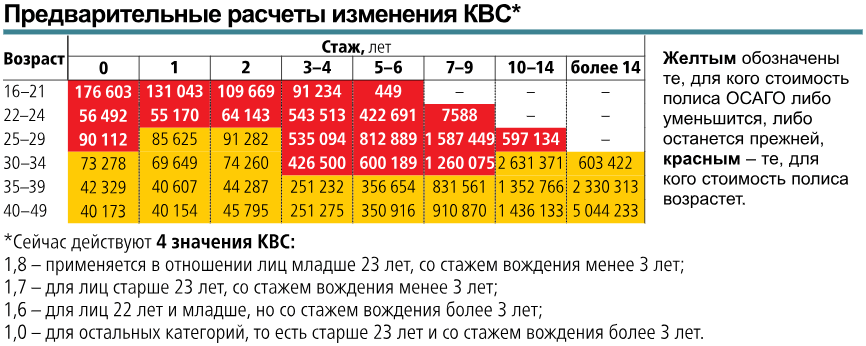

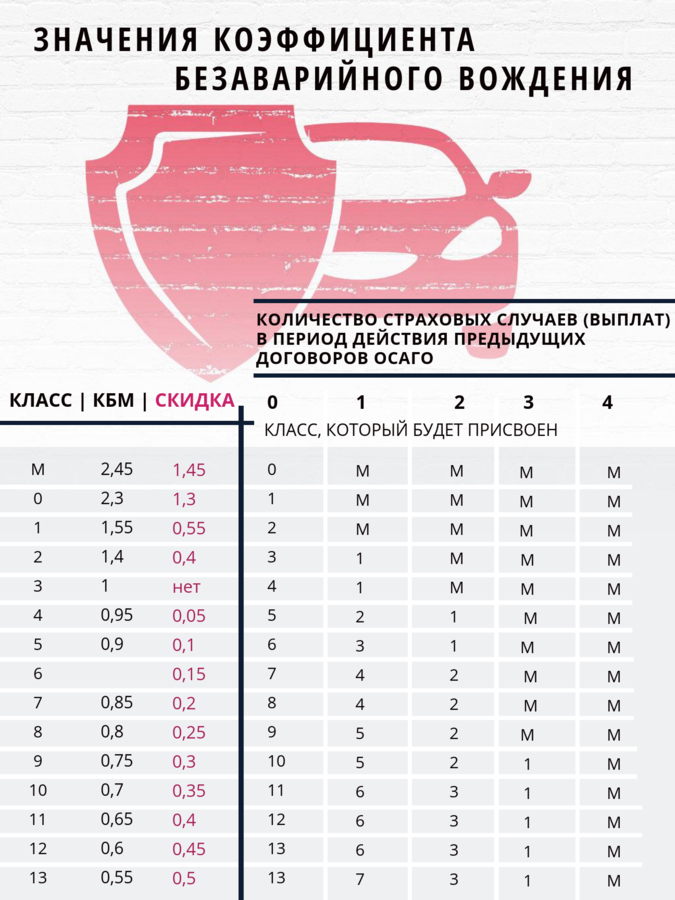

Самостоятельно определить свой класс водителя можно, используя данные таблицы:

Правила определения безаварийного стажа следующие:

- Для начинающего водителя устанавливается 3 класс.

- Каждый последующий год при наличии страховки и отсутствии аварий – это увеличение класса на 1. Если аварии были, и пострадавшая сторона обращалась за выплатами, класс меняется в зависимости от числа аварий. Эти данные расположены в соседних графах, которые так и называются « 0 аварий», «1 авария» и т.д.

- Если в периоде обязательного страхования был перерыв на год, при следующем страховании водителю будет присвоен начальный 3 класс уровня вождения.

- Если действие договора было прекращено досрочно, например, в связи с продажей автомобиля, следующий договор будет заключен с коэффициентом, соответствующим 3 классу вождения.

- Если при действующем договоре страхования приобретено еще одно транспортное средство, при оформлении страхового договора для расчета коэффициента «бонус-малус» на новый автомобиль будет установлен 3 класс вождения.

- Обоюдная вина при ДТП расценивается страховой компанией, как и доказанная виновность, – в этом случае скидка не предоставляется, а КБМ повышает номинальную стоимость ОСАГО.

- Безаварийная езда ежегодно снижает значение коэффициента «бонус-малус» на 5%.

- Для подтверждения невиновности в аварии, участником которой стал водитель, лучшим вариантом будет справка из ГИБДД, подтверждающая эту информацию. В этом случае страховщик не будет иметь оснований для увеличения КБМ и стоимость полиса не увеличится.

- КБМ не учитывается при оформлении договора страхования автогражданской ответственности сроком менее года и для транзитной перевозки автомобиля.

- Повышающий коэффициент действует один год.

- При наличии в полисе ОСАГО нескольких водителей, для определения стоимости рассматриваются индивидуальные показатели каждого из них, но в расчете стоимости участвует только один – наибольший.

Полис без ограничений числа водителей, допущенных к управлению автомобилем, будет оформлен без учета повышающего коэффициента, но и скидка действовать не будет.

- ФИО гражданина, создающего запрос.

- Данные паспорта.

- Воспользуйтесь нашим онлайн калькулятором для рассчета КАСКО онлайн в 16 страховых компаниях. Скидка до 50% от стоимости полиса для аккуратных водителей. Гарантия точной цены! Персональные данные лица, чей класс вождения запрашивается.

Коэффициент безаварийности аннулируется, если в течение года, следующего за сроком страхования с аварией, водитель не оформлял на себя автомобильную страховку. Планировать расходы поможет знание особенностей расчета обязательного для автовладельцев платежа — обязательного страхования автогражданской ответственности — ОСАГО.

Понимание механизма формирования страховой премии позволит избежать обмана со стороны недобросовестных страховщиков и самостоятельно создать условия для минимизации стоимости договора страхования.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Подразделения ГИБДД

Учет стажа в зависимости от возраста

При оформлении полиса существуют категории водителей, по отношению к которым принято считать, что они входят в категорию «риска». Это люди, получившие только недавно свое удостоверение и не имеющие трехлетнего стажа. Как правило, новички переплачивают по сравнению с более опытными «коллегами» на дороге до 80% к цене.

Стаж вождения для страховки – как он считается, если была открыта категория на новое транспортное средство? На данный момент этот вопрос регулируется указанием ЦБ №3384-У. Начисление КВС происходит отдельно по каждой категории. Например, при стаже в 15 лет по категории B будет одна стоимость полиса, а по C, полученной 2 года назад, – совершенно другая. КБМ в последнем случае составит целых 1,7.

6 лет права водителя не вписана в страховку разу идет ли стаж

Прерывание стажа при лишении С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено. При этом не имеет значения основание для лишения прав и причины перерывов в вождении.

Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав. Стаж и смена категории По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года.

Как считается водительский стаж для страховки осаго?

Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек. Это единая база информационных данных, единая для всех без исключения страховщиков.

В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить.

Осаго. с какого момента считается стаж водителя?

Если в течение года автомобилист не попадал в ДТП, класс удается повысить на один показатель.

Любой безаварийный год радует снижением коэффициента на 0,05, а, следовательно – получением небольшой экономии.

Если авария по вине автомобилиста все-таки произошла, водитель вынужден заплатить за последующий документ большую сумму

Во внимание принимают количество аварийных происшествий

Таким образом, частые аварии приводят к подорожанию ОСАГО. Почему в некоторых случаях отмечаются непонятные аспекты при определении безаварийного стажа:

КБМ не всегда фиксируют в документации. В связи с этим, водители могут не знать свой КБМ

Более того, новички не сразу понимают, насколько важно для экономии при оформлении последующего ОСАГО соблюдать ПДД. Значения показателя КБМ регулярно изменяют на законодательном уровне. В результате страховщики ежегодно проводят расчеты по новым принципам

В результате страховщики ежегодно проводят расчеты по новым принципам.

Значения показателя КБМ регулярно изменяют на законодательном уровне. В результате страховщики ежегодно проводят расчеты по новым принципам.

Штрафы, если водитель не вписан в страховку

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться.

При этом есть вопросы, которые требуют более пристального внимания.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается.

В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

Водительский стаж для страховки – как он учитывается?

По данной причине даже, если водитель был на какое-либо время лишен прав, стаж по-прежнему будет идти. Один из самых важных аспектов – это взаимосвязь разных категорий и накопленного водительского стажа. Предусматривается отдельный подсчет для каждой категории.

В связи с этим, получение новой категории запускает новый отсчет специально для нее. На законодательном уровне определены основные принципы расчета КВС. Расчет КБМ Еще один важный момент – это особенности расчета стажа с учетом КБМ.

Понятное дело, что в идеальном случае автомобилист ни разу не попадал в аварию. Однако такая ситуация в XXI веке перестает быть реалистичной. КБМ рассчитывают каждый год по новой схеме.

В обязательном порядке внимание обращается на количество аварий и особенности выплаты страховых компенсаций за время действия ОСАГО. С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов

Одним из них является водительский стаж для страховки

Одним из них является водительский стаж для страховки

С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов. Одним из них является водительский стаж для страховки.

Собираясь застраховать автомобиль, люди часто задаются вопросами: как подтвердить и как считается водительский стаж? У страховых компаний разные версии ответов, но правильная – только в законе!

Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.